Materiais Avançados e Produtos Químicos

Mercado de materiais de impressão 3D

Materiais de impressão 3D Tamanho do mercado, compartilhamento, crescimento e análise da indústria, por tecnologia [estereolitografia (SLA), modelagem de deposição fundida (FDM), sinterização seletiva a laser (SLS), sinterização de metal direta (DMLs), fusão de feixe de elétrons (EBM), EBM, Outros], por aplicação, por material, por forma e análise regional, 2024-2031

Páginas : 180

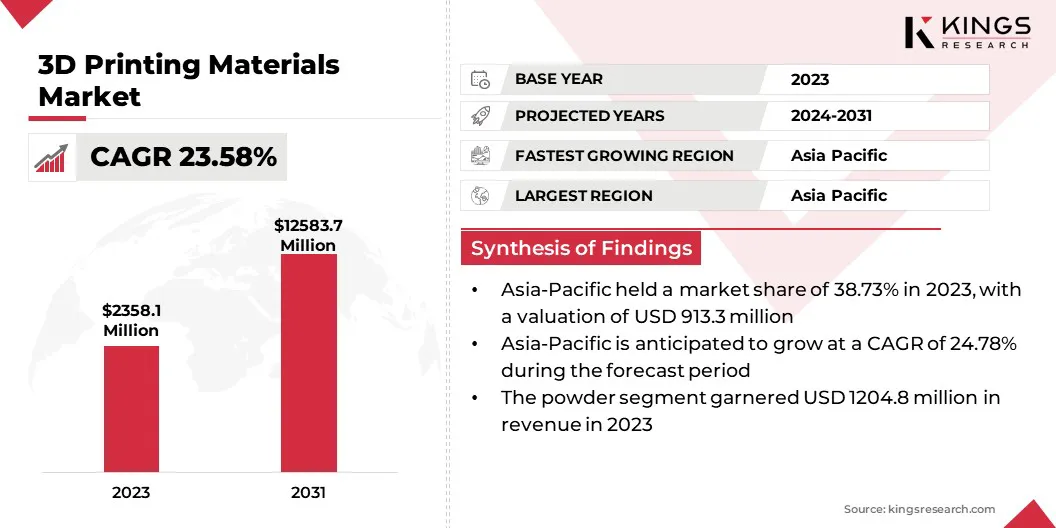

Ano base : 2023

Libertar : January 2025

ID do relatório: KR1266

Definição de mercado

O mercado abrange a produção, distribuição e utilização de materiais projetados especificamente para impressão 3D, também conhecida como fabricação aditiva. Esses materiais são essenciais para criar objetos físicos a partir de designs digitais e variam com base nos tipos de impressoras e nas necessidades de aplicativos.

Mercado de materiais de impressão 3DVisão geral

O tamanho do mercado global de materiais de impressão 3D foi de US $ 2.358,1 milhões em 2023, estimado em US $ 2.858,5 milhões em 2024 e atinge US $ 12.583,7 milhões em 2031, crescendo a um CAGR de 23,58% de 2024 a 2031.

A crescente adoção de impressão 3D em indústrias como bens aeroespaciais, automotivos, de saúde e consumidores está aumentando significativamente a demanda por materiais especializados. Esses setores dependem da impressão 3D para prototipagem, ferramentas e produção de peças de uso final, exigindo materiais avançados para o desempenho ideal.

As principais empresas que operam no mercado de materiais de impressão 3D são a 3D Systems, Inc., Arkoma, Stratasys, EOS GmbH, Materialize NV, Sandvik AB, Höganäs AB, Evonik Industries AG, BASF, Henkel Corporation, Syensqo, Sculpteo, Desktop Metal, Inc. , Proto Labs, Nexa3D e outros.

O mercado está evoluindo rapidamente, alimentado por inovações em propriedades materiais e expandindo as aplicações do setor. À medida que vários setores adotam a fabricação aditiva, a demanda por materiais de alto desempenho, personalizável e sustentável está crescendo. Essa evolução está reformulando os processos de fabricação, oferecendo maior flexibilidade de projeto e eficiência de produção.

O crescimento do mercado é marcado por avanços em andamento na ciência material, apresentando novas possibilidades no desenvolvimento de produtos e pela criação de estruturas complexas e complexas anteriormente difíceis de alcançar.

- Em novembro de 2024, o projeto ECOFAP, coordenado pelo AIMplas e envolvendo pikolinos, evatalking, e o Centro de Tecnologia de Footwear de La Rioja, pretende criar solas e saltos de calçados impressos em 3D a partir de resíduos de couro bronzeados. O projeto se concentra na reciclagem de restos de couro para reduzir o impacto ambiental e promover uma economia circular.

Principais destaques:

- O tamanho da indústria de materiais de impressão 3D foi registrado em US $ 2358,1 milhões em 2023.

- O mercado deve crescer em um CAGR robusto de 23,58% de 2024 a 2031.

- A Ásia -Pacífico detinha uma ação de 38,73% em 2023, avaliada em US $ 913,3 milhões e prevê -se que cresça a um CAGR de 24,78% durante o período de previsão.

- O segmento de modelagem de deposição fundido (FDM) ganhou US $ 765,2 milhões em receita em 2023.

- O segmento aeroespacial e de defesa deve atingir US $ 4.034,5 milhões até 2031.

- OplásticosO segmento de polímeros possuía uma ação de 39,10% em 2023.

- Prevê -se que o segmento líquido cresça em um CAGR impressionante de 28,81% durante o período de previsão.

Piloto de mercado

"Ampla adoção de impressão 3D"

A adoção generalizada em setores como bens aeroespaciais, automotivos, de saúde e consumidor está alimentando o crescimento do mercado de materiais de impressão 3D.

- Em junho de 2024, a Stratasys fez uma parceria com a AM Craft para expandir o uso de peças impressas em 3D certificadas pela vôo na aviação. Essa colaboração aumenta a demanda por materiais de impressão 3D certificados, abordando os desafios da cadeia de suprimentos e promovendo a inovação na fabricação da aviação.

À medida que essas indústrias integram cada vez mais a impressão 3D para prototipagem, ferramenta e produção de uso final, a demanda por materiais especializados aumenta. Essa mudança requer o desenvolvimento de materiais personalizados de alto desempenho que atendam aos requisitos específicos para durabilidade, precisão e funcionalidade, promovendo a inovação e expandindo as ofertas de mercado.

- Em novembro de 2024, a Squared, uma subsidiária da Stratasys, expandiu seu portfólio de materiais para impressoras 3D da Stratasys com o lançamento de "materiais validados do ISquared", aprimorando o acesso a materiais específicos de aplicativos para usos de nicho. Além disso, um mercado para máquinas Stratasys usadas promove a sustentabilidade, apoiando uma economia circular.

Desafio de mercado

"Compatibilidade do material na impressão 3D"

A compatibilidade do material apresenta um desafio significativo para o crescimento do mercado de materiais de impressão 3D, pois nem todos os materiais são compatíveis com cada tecnologia de impressão 3D. Isso limita a flexibilidade do design e dificulta a utilização de vários materiais em um processo de produção.

Esse desafio pode ser abordado ao desenvolver filamentos e resinas compatíveis com multimaterial, juntamente com os avanços na tecnologia de impressoras 3D que permitem uma mudança de material mais fácil. Esforços colaborativos entre desenvolvedores de materiais e fabricantes de impressoras podem criar soluções padronizadas, expandir as opções de uso de materiais e simplificar a produção.

- Em outubro de 2024, a Boston Micro Fabrication (BMF) introduziu quatro materiais avançados para suas impressoras 3D da série Microarch, melhorando a compatibilidade e o desempenho de materiais. Isso inclui resinas BASF Ultracur3D 3280 e BMF, permitindo que indústrias como dispositivos aeroespaciais e médicos fabricam componentes precisos e de alto desempenho com maior resistência ao calor e flexibilidade.

Tendência de mercado

"Desenvolvimento de materiais recicláveis"

Uma tendência significativa na indústria de materiais de impressão 3D é o desenvolvimento de materiais recicláveis e reutilizáveis. Os fabricantes estão cada vez mais focados na criação de materiais de impressão 3D que podem ser reciclados, apoiando os princípios da economia circular.

Essa tendência ajuda a reduzir o desperdício no processo de produção, diminui o impacto ambiental e se alinha com as metas de sustentabilidade entre os setores. O aumento de filamentos biodegradáveis e recicláveis, resinas e pós permite que as empresas minimizem o desperdício material, mantendo os padrões de alto desempenho em seus produtos.

- Em novembro de 2024, a Stratasys introduziu o SAF RELIFE, uma solução baseada em software que reaproveita o desperdício de pó PA12 da impressão 3D em peças funcionais. Essa inovação promove a sustentabilidade, reduzindo o desperdício de materiais, cortando os custos de produção e diminuindo as pegadas de carbono, apoiando a economia circular na impressão 3D.

Relatório de mercado de materiais de impressão 3D Instantâneo

| Segmentação | Detalhes |

| Por tecnologia | Estereolitografia (SLA), modelagem de deposição fundida (FDM), sinterização seletiva a laser (SLS), sinterização direta a laser de metal (DMLS), fusão de feixe de elétrons (EBM), outros, outros |

| Por aplicação | Automotivo, médico, produtos de consumo e industrial, aeroespacial e defesa, outros |

| Por material | PLÁSTICOS E POLÍMERO [ABS (acrilonitrila butadieno estireno), PLA (ácido polilático), nylon (poliamida), policarbonato], termoplásticos, metais (titânio, alumínio, aço inoxidável, inconvenção), outros |

| Por forma | Pó, líquido, filamento |

| Por região | América do Norte:EUA, Canadá, México |

| Europa:França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa | |

| Ásia-Pacífico:China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico | |

| Oriente Médio e África:Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África | |

| Ámérica do Sul:Brasil, Argentina, Resto da América do Sul |

Segmentação de mercado:

- Por tecnologia (estereolitografia (SLA), modelagem de deposição fundida (FDM), sinterização seletiva a laser (SLS), sinterização direta a laser de metal (DMLS), feixe de elétrons por fusão (EBM) e outros): o segmento FDM ganhou US $ 765,2 milhões em 2023 , alimentado devido à sua ampla adoção na prototipagem, produção de baixo volume e fabricação econômica em indústrias automotivas, de bens de consumo e saúde.

- Por aplicação (automotivo, médico, produtos de consumo e industrial, aeroespacial e defesa e outros): o segmento médico detinha uma participação de 28,08%em 2023, em grande parte atribuída ao uso crescente de impressão 3D para implantes personalizados, ferramentas cirúrgicas, próteses, próteses, e prototipagem rápida de dispositivos médicos.

- Por material (plásticos e polímeros, termoplásticos, metais e outros): o segmento de plásticos e polímeros deve atingir US $ 5.479,6 milhões até 2031, alimentados principalmente pela crescente demanda por materiais leves, econômicos e versáteis em indústrias como como como Mercadorias automotivas, de saúde e consumidores.

- Por forma (pó, líquido e filamento): Prevê-se que o segmento líquido tenha um CAGR de 28,81% durante o período de previsão, principalmente devido à sua adequação à produção de peças complexas, detalhadas e de alta resistência.

Mercado de materiais de impressão 3DAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

O mercado de materiais de impressão 3D da Ásia-Pacífico representou uma participação de cerca de 38,73% em 2023, avaliada em US $ 913,3 milhões. Esse domínio é reforçado por rápidos avanços tecnológicos, fortes bases de fabricação e aumento da adoção de impressão 3D em indústrias como automotivo, saúde, aeroespacial e eletrônica.

Países como China, Japão e Coréia do Sul lideram a produção e a pesquisa de materiais inovadores de impressão 3D. Além disso, o crescente foco da região em fabricação inteligente, métodos de produção econômica e investimentos emfabricação aditivaAs tecnologias aumentam a demanda por materiais de impressão 3D avançados.

- Em julho de 2024, a Bright Technologies (BLT) introduziu novos alumínio de alta resistência (BLT-ALAM500) e pós Ti65 para fabricação aditiva. Essas inovações abordam desafios como rachaduras e baixa densidade, oferecendo soluções de alto desempenho e de alto desempenho para aplicações aeroespaciais e industriais, melhorando a qualidade e reduzindo os custos de fabricação.

O mercado de materiais de impressão 3D da Europa deve crescer a um CAGR de 23,02% através do prazo estimado. Esse crescimento é impulsionado principalmente pela forte ênfase da região na inovação, pesquisa e desenvolvimento em várias indústrias.

Países como Alemanha, Reino Unido e França estão na vanguarda da adoção de tecnologias de fabricação aditiva, com investimentos significativos em aeroespacial, automotivo, saúde e bens de consumo.

O foco da região na sustentabilidade e na economia circular, combinada com os avanços na ciência material, está promovendo a demanda por materiais de impressão 3D especializados, tornando a Europa uma região importante no mercado global.

A estrutura regulatória da região também desempenha um papel significativo na formação do mercado

- Nos EUA, a Food and Drug Administration (FDA) é responsável por proteger a saúde pública, garantindo a segurança, a eficácia e a segurança de medicamentos humanos e veterinários, produtos biológicos e dispositivos médicos, bem como a comida, cosméticos e produtos que emitem que emitem radiação.

- A Organização Internacional de Padronização (ISO) une especialistas globais para estabelecer as melhores práticas em vários setores, facilitando o comércio e a cooperação como uma das organizações internacionais não-governamentais mais antigas.

- Alcance, a regulamentação da União Europeia, visa proteger a saúde humana e o meio ambiente contra riscos químicos, aumentando a competitividade da indústria de produtos químicos da UE. Também promove métodos alternativos para avaliação de perigos para reduzir os testes em animais.

- Os da UEA restrição da diretiva de substâncias perigosas (ROHS) limita o uso de certas substâncias perigosas em equipamentos elétricos e eletrônicos. equipamento.

Cenário competitivo:

A indústria de materiais de impressão 3D é caracterizada por vários participantes, incluindo empresas estabelecidas e organizações em ascensão. As empresas do mercado estão introduzindo materiais inovadores, como ligas de alta resistência, resinas biológicas e filamentos recicláveis.

Os avanços se concentram na maior durabilidade do material, na precisão da impressão aprimorada e nos esforços de sustentabilidade para atender às diversas demandas da indústria e reduzir o impacto ambiental.

- Em janeiro de 2025, os pesquisadores da Universidade do Novo México patenteam um material cimentício ultra-ductil auto-reforçado para impressão de concreto em 3D. Esse material inovador aprimora a integridade estrutural, minimiza a necessidade de reforço externo e promove a automação, avançando aplicativos de impressão 3D na construção.

Lista de empresas -chave no mercado de materiais de impressão 3D:

- 3D Systems, Inc.

- Arkema

- Stratasys

- EOS GmbH

- Materialize nv

- Sandvik AB

- Höganäs AB

- Evonik Industries AG

- BASF

- Henkel Corporation

- Syensqo

- Escultura

- Desktop Metal, Inc.

- Proto Labs

Desenvolvimentos recentes:

- Em janeiro de 2025, Tethon 3D fez parceria com a Concl3DE para promover a adoção de cerâmica impressa em 3D nos EUA, combinando a experiência material de Tethon 3D em materiais com a tecnologia de jato de ligante da Conclor, a parceria visa promover a inovação em cerâmicas sustentáveis de alto desempenho.

- Em julho de 2024, Tethon 3D introduziu o Genesis, uma resina de cura de alta velocidade que permite a impressão 3D cerâmica sem a necessidade de impressoras aquecidas. Essa inovação aumenta a acessibilidade para os usuários de impressoras de resina, garantindo resultados de alta qualidade para peças de cerâmica complexas.

- Em novembro de 2023, a Stratasys anunciou que a Toyota foi o primeiro cliente a comprar a nova impressora 3D F3300. Esta impressora FDM avançada aprimora os recursos de produção e prototipagem da Toyota, aumentando a velocidade, a precisão e a eficiência do custo.

- Em junho de 2023, A tecnologia CRP lançou o Windform XT 2.0 IMG, um material de moldagem de injeção reciclado de alto desempenho e 100% reciclado feito de material de impressão 3D de WindForm XT 2.0. Este composto sustentável, reforçado com fibras de carbono, oferece durabilidade, estética e uma pegada de carbono reduzida para a produção industrial.

- Em abril de 2023, Stratasys Ltd. adquiriu negócios de materiais de fabricação aditivos da Covestro AG, aprimorando seu portfólio com 60 materiais, instalações de P&D e uma coleção de IP robusta. Essa aquisição fortalece a liderança da Stratasys e promove a inovação nas principais tecnologias de impressão 3D.

ESCOLHER TIPO DE LICENÇA

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora