TIC-IOT

Mercado de transceptores ópticos

Tamanho do mercado de transceptores ópticos, participação, crescimento e análise da indústria, por fator de forma (SFP, QSFP, XFP, CFP, SFP+, QSFP-DD, OSFP, outros), por taxa de dados, por comprimento de onda, por distância, por tipo de fibra, por Tipo de conector, por protocolo, por aplicação e análise regional, 2024-2031

Páginas : 120

Ano base : 2023

Libertar : September 2024

ID do relatório: KR1083

Tamanho do mercado de transceptores ópticos

O tamanho global do mercado de transceptores ópticos foi avaliado em US$ 13,44 bilhões em 2023 e deve crescer de US$ 15,27 bilhões em 2024 para US$ 39,38 bilhões até 2031, exibindo um CAGR de 14,49% durante o período de previsão. O mercado está em expansão devido à crescente adoção da tecnologia de fibra óptica em aplicações emergentes e para atualizações de infraestrutura.

Os investimentos crescentes na modernização dos centros de dados e a necessidade crescente de redes fiáveis e de alta capacidade estão a impulsionar a procura. Além disso, os avanços nas técnicas de fabricação estão melhorando o desempenho e a economia do transceptor, alimentando ainda mais o crescimento do mercado.

No escopo do trabalho, o relatório inclui soluções oferecidas por empresas como Coherent Corp., Accelink Technology Co. Ltd, Lumentum Operations LLC, Sumitomo Electric Industries Ltd, Fujitsu Optical Components Limited, Smiths Interconnect, Source Photonics, Huawei Technologies Co. , Broadcom, HUBER+SUHNER Cube Optics AG e outros.

O aumento no tráfego de rede móvel global impulsiona uma demanda significativa pelo mercado de transceptores ópticos devido ao seu papel crítico no gerenciamento eficiente de volumes de dados aumentados. Esses transceptores permitem transmissão de dados de alta velocidade, confiável e de longa distância para redes de comunicação modernas.

- A Ericsson relatou um aumento de 33% no tráfego de rede móvel global entre o segundo trimestre de 2022 e o segundo trimestre de 2023. Este aumento é refletido pelo aumento previsto no consumo médio de dados por smartphone, projetado para crescer de 21 GB em 2023 para 56 GB em 2029.

Fatores como a expansão da base de usuários de smartphones, a proliferação de aplicativos com uso intensivo de dados e a tendência crescente de streaming de vídeo nas redes sociais contribuem para essa explosão de dados. Além disso, as inovações tecnológicas, como a fotónica de silício, estão a impulsionar ainda mais a expansão do mercado, melhorando o desempenho e reduzindo o consumo de energia.

Esta mudança em direção a soluções avançadas de transceptores está apoiando o desenvolvimento de infraestruturas de rede mais eficientes e escaláveis, contribuindo para o crescimento do mercado de transceptores ópticos em vários setores.

Um transceptor óptico facilita a transmissão e recepção de dados em redes de fibra óptica, convertendo sinais elétricos em sinais ópticos e vice-versa. Ele integra um transmissor, normalmente usando um diodo laser ou LED para gerar luz, e um receptor, que usa um fotodiodo para detectar e converter a luz de volta em sinais elétricos.

Essa funcionalidade dupla permite comunicação de dados de alta velocidade e longa distância. Os transceptores ópticos são essenciais em telecomunicações,centros de dadose infraestrutura de rede, proporcionando a capacidade de lidar com grandes volumes de dados com latência mínima e alta confiabilidade.

Revisão do analista

O mercado está a registar um crescimento acelerado devido à sua natureza fragmentada, com empresas líderes a concentrarem-se em parcerias estratégicas e aquisições para reforçar os seus portfólios de produtos e alcançar uma vantagem competitiva.

- Em dezembro de 2023, a Coherent Corp. revelou seu mais recente transceptor 800G ZR/ZR+, que agora é oferecido nos formatos compactos QSFP-DD e OSFP. Este transceptor inovador é feito sob medida para redes de comunicações ópticas, refletindo a dedicação da Coherent Corp. em ampliar os limites da tecnologia de redes ópticas de alta velocidade.

- Em outubro de 2023, a Source Photonics revelou transceptores multimodo de curto alcance (MMF) de 800 Gbps e cabos ativos na ECOC 2023 em Glasgow, Escócia. Os novos produtos são projetados para melhorar a conectividade dentro dos clusters de IA, oferecendo velocidades significativamente mais rápidas para módulos ópticos de curto alcance e cabos ativos, avançando assim a infraestrutura dos data centers de IA.

Estas estratégias ajudam os principais intervenientes a aumentar o crescimento do mercado, impulsionando a inovação e ampliando as suas capacidades tecnológicas. Através de alianças e aquisições estratégicas, os principais intervenientes estão a expandir as suas ofertas de produtos e a responder a uma gama mais ampla de necessidades dos clientes. Esta abordagem fortalece o seu posicionamento no mercado e acelera o desenvolvimento de soluções avançadas de transceptores, apoiando assim a expansão do mercado.

Fatores de crescimento do mercado de transceptores ópticos

O aumento no consumo de dados é um fator importante que impulsiona o crescimento do mercado de transceptores ópticos, aumentando a necessidade de infraestrutura de rede mais rápida e eficiente. Aplicações de alta largura de banda, como serviços em nuvem, streaming de vídeo e dispositivos IoT, estão gerando volumes substanciais de dados que exigem transmissão rápida entre redes.

Os transceptores ópticos, com sua capacidade de lidar com grandes cargas de dados em longas distâncias com baixa latência, estão se tornando essenciais na atualização de data centers e redes de telecomunicações. Esta crescente procura por um melhor desempenho da rede está a levar as empresas a investir em tecnologia de transceptores ópticos, acelerando a expansão do mercado a nível global.

No entanto, espera-se que o mercado enfrente desafios devido ao alto custo das tecnologias avançadas de transceptores ópticos e à complexidade de integração desses componentes na infraestrutura existente. Além disso, os rápidos avanços tecnológicos exigem inovação e adaptação contínuas, o que pode sobrecarregar os recursos e aumentar os custos de desenvolvimento. Para enfrentar estes desafios, os principais intervenientes estão a investir em investigação e desenvolvimento para impulsionar a eficiência de custos e os avanços tecnológicos.

- Em março de 2023, a Eoptolink Technology Inc., Ltd. aprimorou seu portfólio de produtos lançando um transceptor BIDI multimodo nas versões 100G, 400G e 800G. O transceptor 800G, compatível com uma interface de conector MPO-12 de fibra 4+4, permite uma atualização contínua de 400G para 800G sem a necessidade de substituir a infraestrutura de fibra existente.

As empresas formam parcerias e aquisições estratégicas para integrar novas tecnologias perfeitamente e permanecer competitivas. Espera-se que esses fatores melhorem o crescimento do mercado durante o período de previsão.

Tendências da indústria de transceptores ópticos

A crescente adoção de nuvem, IA e big data está acelerando a construção de data centers, o que impulsiona significativamente o crescimento do mercado. À medida que as organizações migram suas operações para a nuvem, há uma demanda maior por instalações de data center avançadas e escaláveis para lidar com necessidades expansivas de processamento de dados.

- Em novembro de 2022, Metro Edge Development Partners, uma empresa minoritária e incorporadora imobiliária comercial, finalizou acordos com Corgan, Power Construction, Clune Construction e Ujamaa Construction para projetar e construir um data center de última geração em Illinois. Distrito Médico (IMD). A empresa fez parceria com Data Centers T5 para o projeto. O data center de US$ 257 milhões foi planejado para ser inaugurado em 2023 e inaugurado em 2024. Metro Edge garantiu um arrendamento de terreno de 75 anos para um local de 1,97 acres para construir uma instalação de 19,8 MW, cinco andares e 184.720 pés quadrados, destinado a atender os setores de saúde, financeiro, educacional e governamental.

- Em abril de 2024, a Microsoft revelou seu plano de investir US$ 2,9 bilhões nos próximos dois anos para expandir sua computação em nuvem em hiperescala e capacidades de IA no Japão. A empresa também pretende ampliar os seus programas de qualificação digital, com o objetivo de formar mais de 3 milhões de pessoas em IA nos próximos três anos. Além disso, a Microsoft estabelecerá o seu primeiro laboratório Microsoft Research Asia no Japão e fortalecerá a sua parceria de segurança cibernética com o Governo do Japão.

Estas iniciativas reflectem uma tendência mais ampla de investimento em centros de dados de alta capacidade, o que aumenta o crescimento do mercado ao apoiar os requisitos crescentes de sistemas robustos e eficientes.armazenamento de dadose capacidades de processamento. À medida que as empresas actualizam a sua infra-estrutura de rede para suportar tecnologias de próxima geração, a procura de transceptores ópticos avançados está a expandir-se, contribuindo largamente para o crescimento do mercado de transceptores ópticos.

A integração da tecnologia fotônica de silício em transceptores ópticos está emergindo como uma tendência importante, impulsionando avanços em desempenho, escalabilidade e eficiência de custos. A fotônica de silício permite a transmissão de dados usando luz em chips de silício, reduzindo significativamente o consumo de energia em comparação com tecnologias de transceptores tradicionais. Esta eficiência reduz os custos operacionais para centros de dados e redes de telecomunicações, tornando-a uma solução atractiva para lidar com a crescente procura de dados.

Além disso, a fotônica de silício permite maior largura de banda e transferência de dados mais rápida, facilitando o desenvolvimento de infraestrutura de rede escalável. À medida que as empresas procuram soluções mais eficientes em termos energéticos e de alto desempenho, a adoção da fotónica de silício está a acelerar o crescimento do mercado.

- Em outubro de 2023, a Jabil Inc. anunciou a aquisição do negócio de módulos ópticos fotônicos de silício da Intel Corporation. Com este acordo, a Jabil assumirá a fabricação e vendas dos transceptores fotônicos de silício da Intel, ao mesmo tempo que se concentrará no desenvolvimento de futuros modelos desses transceptores.

Análise de Segmentação

O mercado global foi segmentado com base em fator de forma, taxa de dados, comprimento de onda, distância, tipo de fibra, tipo de conector, protocolo, aplicação e geografia.

Por fator de forma

Com base no fator de forma, o mercado de transceptores ópticos foi categorizado em SFP, QSFP, XFP, CFP, SFP+, QSFP-DD, OSFP, entre outros. O segmento SFP obteve a maior receita de US$ 4,08 bilhões em 2023. Este segmento inclui transceptores SFP, SFP+ e SFP28, que são cruciais para permitir a transmissão de dados em telecomunicações, data centers e redes empresariais.

A mudança para requisitos de largura de banda mais elevados e a expansão da infra-estrutura dos centros de dados são factores significativos que impulsionam este crescimento. Os avanços tecnológicos, como capacidades de taxas de dados mais altas e maior eficiência energética, estão aumentando ainda mais o apelo dos transceptores SFP.

Além disso, a crescente adoção de serviços em nuvem e de edge computing está impulsionando a demanda por soluções SFP, apoiando a expansão geral do mercado e impulsionando a inovação no segmento.

Por taxa de dados

Com base na taxa de dados, o mercado foi categorizado em menos de 10 Gbps, 10 Gbps a 40 Gbps, 40 Gbps a 100 Gbps, 100 Gbps a 400 Gbps e mais de 400 Gbps. O segmento de 40 Gbps a 100 Gbps capturou a maior participação de mercado de transceptores ópticos de 32,13% em 2023.

Este segmento inclui transceptores como QSFP+ e CFP, que são essenciais para suportar aplicações com uso intensivo de largura de banda, como computação em nuvem, análise de big data e negociação de alta frequência. A procura por taxas de dados mais rápidas é impulsionada pelo crescente volume de tráfego de dados e pela expansão das redes 5G.

As inovações tecnológicas, tais como técnicas de modulação melhoradas e componentes ópticos melhorados, estão a impulsionar ainda mais a adopção de transceptores de 40 Gbps a 100 Gbps. As empresas e prestadores de serviços procuram atualizar a sua infraestrutura para obter maior desempenho e eficiência, o que deverá impulsionar o crescimento e a inovação deste segmento durante o período de previsão.

Por tipo de fibra

Com base no tipo de fibra, o mercado foi categorizado em fibra monomodo e fibra multimodo. Espera-se que o segmento de fibra monomodo detenha a maior receita de US$ 28,40 bilhões até 2031. As fibras monomodo fornecem transmissão de dados em alta velocidade em telecomunicações, data centers e redes de áreas metropolitanas devido à sua baixa atenuação e alta clareza de sinal. longas distâncias.

A crescente procura por ligações à Internet mais rápidas e fiáveis, juntamente com a implantação de redes 5G e redes ópticas avançadas, está a impulsionar a adopção do SMF. As inovações na tecnologia de fibra óptica, incluindo materiais de fibra aprimorados e designs de conectores aprimorados, estão contribuindo ainda mais para o crescimento deste segmento.

Análise regional do mercado de transceptores ópticos

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

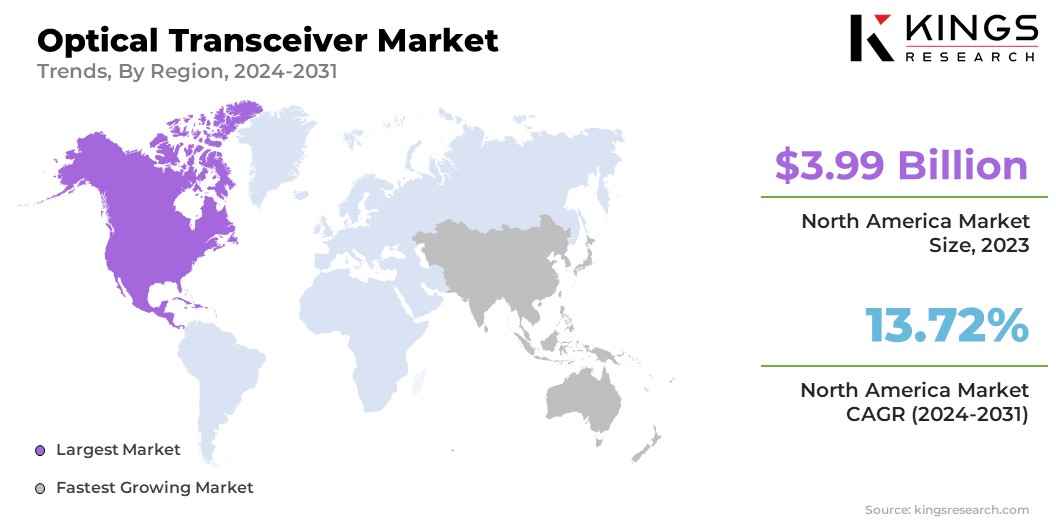

A participação de mercado de transceptores ópticos da América do Norte situou-se em torno de 29,71% em 2023 no mercado global, com uma avaliação de US$ 3,99 bilhões, principalmente devido à sua robusta infraestrutura tecnológica e uma alta taxa de adoção digital. A rápida expansão das redes de comunicação e a crescente procura de transmissão de dados de alta velocidade são factores de crescimento significativos.

Além disso, a adoção de tecnologias avançadas, como IA, 5G, IoT e computação de alto desempenho, está a intensificar a necessidade de transmissão de dados em alta velocidade, alimentando a expansão do mercado. O aumento do tráfego de dados está estimulando o desenvolvimento de numerosos data centers para gerenciar os dados gerados por empresas e consumidores.

Além disso, o uso crescente de serviços de computação em nuvem está estimulando a construção de grandes data centers em hiperescala nos EUA, impulsionando ainda mais a demanda por transceptores ópticos na região.

Prevê-se que a Ásia-Pacífico testemunhe o crescimento mais rápido, com uma CAGR de 15,34% durante o período previsto de 2024 a 2031, principalmente devido a um aumento na adoção da nuvem, à rápida implementação da tecnologia 5G e ao aumento da procura por Internet de alta velocidade. A expansão dinâmica da região é ainda apoiada por um aumento robusto nas instalações dos centros de dados.

- Em 2022, a região Ásia-Pacífico contava com mais de 1,73 mil milhões de assinantes móveis únicos, conforme relatado pela GSMA, com projeções indicando uma contribuição adicional de 130 mil milhões de dólares para a economia da região até 2030.

A região é pioneira na implantação do 5G, com 11 países, incluindo China, Austrália, Coreia do Sul, Japão, Malásia, Indonésia, Índia, Nova Zelândia, Filipinas, Singapura e Tailândia, que lançaram com sucesso redes comerciais 5G. Esta adoção precoce e implementação extensiva da tecnologia 5G, juntamente com o crescente setor de computação em nuvem e o aumento do tráfego de dados, estão impulsionando uma demanda substancial por transceptores ópticos.

Cenário Competitivo

O relatório global do mercado de transceptores ópticos fornece insights valiosos que refletem uma natureza fragmentada da indústria. Os intervenientes proeminentes estão a concentrar-se em diversas estratégias empresariais importantes, tais como parcerias, fusões e aquisições, inovações de produtos e joint ventures, para expandir o seu portfólio de produtos e aumentar as suas quotas de mercado em diferentes regiões.

As empresas estão a implementar iniciativas estratégicas impactantes, como a expansão de serviços, o investimento em investigação e desenvolvimento (I&D), a criação de novos centros de prestação de serviços e a otimização dos seus processos de prestação de serviços, o que provavelmente criará novas oportunidades de crescimento do mercado.

Lista das principais empresas no mercado de transceptores ópticos

- Coerente Corp.

- Accelink Technology Co.

- Lumentum Operações LLC

- Sumitomo Indústrias Elétricas Ltda

- Componentes ópticos Fujitsu limitados

- Interconexão Smiths

- Fonte Fotônica

- Huawei Technologies Co.

- Broadcom

- HUBER+SUHNER Cube Optics AG

Principais desenvolvimentos da indústria

- Setembro de 2023 (Parceria):A Tower Semiconductor se uniu à InnoLight Technology para criar transceptores ópticos de alta velocidade de próxima geração usando a plataforma de processo Silicon Photonics da Tower (PH18). Esses transceptores destinam-se a atender às crescentes necessidades de data centers e telecomunicações.

- Fevereiro de 2023 (lançamento do produto):Hamamatsu Fotônica K.K. lançou seu transceptor óptico P16671-01AS, que opera a uma taxa de dados de 1,25 Gbps. Este dispositivo, construído com tecnologia de opto-semicondutores, foi projetado para uso em pesquisas científicas, equipamentos médicos e aplicações de fabricação de semicondutores.

O mercado global de transceptores ópticos foi segmentado:

Por fator de forma

- SFP (conectável de fator de forma pequeno)

- QSFP (conectável de fator de forma quádruplo pequeno)

- XFP (conectável de formato pequeno de 10 Gigabits)

- CFP (fator de forma C conectável)

- SFP+

- QSFP-DD (conectável de fator de forma quádruplo pequeno - densidade dupla)

- OSFP (conectável de fator de forma pequeno octal)

- Outros (CFP2, CFP4, etc.)

Por taxa de dados

- Menos de 10 Gbps

- 10 Gbps a 40 Gbps

- 40 Gbps a 100 Gbps

- 100 Gbps a 400 Gbps

- Mais de 400 Gbps

Por comprimento de onda

- 850 nm (fibra multimodo)

- 1310 nm (fibra monomodo para média distância)

- 1550 nm (fibra monomodo para longa distância)

- CWDM (multiplexação por divisão de comprimento de onda grosso)

- DWDM (multiplexação por divisão de comprimento de onda denso)

Por distância

- Curto alcance (até 300 metros)

- Alcance intermediário (300 metros a 10 km)

- Longo Alcance (10 km a 40 km)

- Longo Alcance Estendido (40 km a 80 km)

- Alcance ultralongo (acima de 80 km)

Por tipo de fibra

- Fibra Monomodo (SMF)

- Fibra Multimodo (MMF)

Por tipo de conector

- LC (Conector Lucent)

- SC (Conector de Assinante)

- MPO/MTP (push-on/pull-off multifibra)

- RJ45 (Ethernet)

Por Protocolo

- Ethernet

- 1GbE

- 10GbE

- 40GbE

- 100 GbE

- 400 GbE

- Fibre Channel

- Banda Infini

- SONET/SDH

- PON (Rede Óptica Passiva)

- OTN (Rede de Transporte Óptico)

Por aplicativo

- Centros de dados

- Telecomunicação

- Redes Empresariais

- Governo e Defesa

- Saúde e Educação

- Outros (varejo, mídia, etc.)

Por região

- América do Norte

- NÓS.

- Canadá

- México

- Europa

- França

- Reino Unido

- Espanha

- Alemanha

- Itália

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coréia do Sul

- Resto da Ásia-Pacífico

- Oriente Médio e África

- CCG

- Norte da África

- África do Sul

- Resto do Médio Oriente e África

- América latina

- Brasil

- Argentina

- Resto da América Latina

ESCOLHER TIPO DE LICENÇA

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora