Materiais Avançados e Produtos Químicos

Mercado de poliuretano

Tamanho do mercado de poliuretano, participação, crescimento e análise da indústria, por tipo de produto (espuma rígida, espuma flexível, revestimentos, elastômeros, adesivos e selantes, outros), por indústria de uso final (construção, automotivo, móveis, calçados, eletrodomésticos e eletrônicos, outros) e análise regional, 2024-2031

Páginas : 180

Ano base : 2023

Libertar : January 2025

ID do relatório: KR1279

Definição de mercado

O poliureretano (PU ou PUR) é um polímero orgânico formado a partir de unidades orgânicas ligadas por moléculas de uretano, classificadas principalmente como polímeros termoestores que não derretem após o aquecimento.

A indústria de poliuretano envolve uma gama diversificada de polímeros plásticos duráveis, leves e versáteis, permitindo a criação de numerosos produtos de consumidores e industriais em várias aplicações. A PU é uma grande promessa para aplicações em móveis, automotivo, construção, revestimentos e têxteis.

Visão geral do mercado de poliuretano

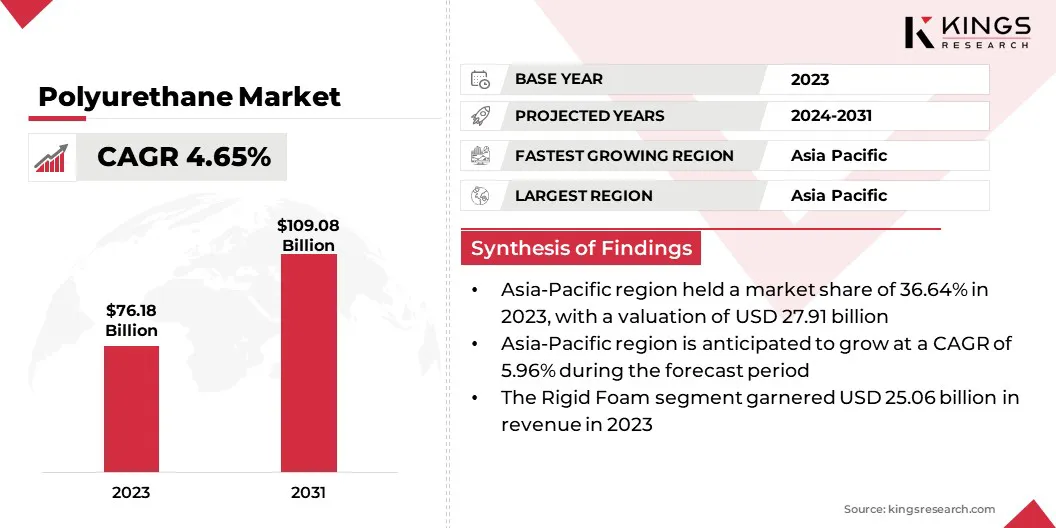

O tamanho do mercado de poliuretano foi avaliado em US $ 76,18 bilhões em 2023 e deve crescer de US $ 79,37 bilhões em 2024 para US $ 109,08 bilhões em 2031, exibindo um CAGR de 4,65% durante o período de previsão.

O mercado está se expandindo, devido à sua crescente demanda nas indústrias automotivas, de construção e móveis. O mercado está se tornando mais eficiente por meio de avanços em materiais biológicos, química verde e métodos de reciclagem.

A PU Europa apoia ativamente e colabora com fornecedores de matéria -prima para desenvolver cenários de exposição e folhas de dados de segurança para isolamento de PU, com o objetivo de fornecer aos usuários a jusante informações transparentes sobre seus altos recursos de segurança, de acordo com o regulamento de alcance.

As principais empresas que operam no mercado de poliuretano são BASF, Dow, Covestro AG, Huntsman International LLC, Eastman Chemical Company, Mitsui Chemicals, Inc., DIC Corporation, Recticel, Woodbridge, RTP Company, Lanxess, Lubrizol Corporation, Tosoh Asia Pte.Ltd ., 3m, Arkema e Sika.

O mercado está sendo impulsionado por inovações tecnológicas, particularmente com o desenvolvimento de produtos PU leves, eficientes em termos de energia e multifuncionais. À medida que a sustentabilidade e as pressões regulatórias crescem, os fabricantes de poliuretano estão cada vez mais adotando práticas ecológicas e desenvolvendo materiais alternativos para atender às demandas de consumidores e regulatórios.

Essas inovações estão aprimorando o desempenho do material, que está contribuindo para um futuro mais sustentável, alinhando -se com o foco crescente na redução do impacto ambiental em vários setores.

Principais destaques:

- O tamanho do mercado global de poliuretano foi registrado em US $ 76,18 bilhões em 2023.

- O mercado deve crescer a um CAGR de 4,65% de 2024 a 2031.

- A Ásia -Pacífico detinha uma participação de mercado de 36,64% em 2023, com uma avaliação de US $ 27,91 bilhões.

- O segmento de construção recebeu US $ 25,50 bilhões em receita em 2023.

- O segmento de espuma rígido deve atingir US $ 31,79 bilhões até 2031.

- Prevê -se que a indústria de poliuretano na Ásia -Pacífico cresça a uma CAGR de 5,96% durante o período de previsão.

Piloto de mercado

"D.demanda por eficiência energética e isolamento "

A demanda por materiais de construção com eficiência energética está aumentando significativamente com a crescente ênfase global na redução do consumo de energia e as emissões de carbono. PU, particularmente na forma de espumas rígidas, é muito procurada por suas propriedades superiores de isolamento térmico.

Esses produtos são usados extensivamente na construção, incluindo paredes, telhados e pisos, para melhorar a eficiência energética em edifícios residenciais e comerciais.

- Em 2023, o Departamento de Energia dos EUA (DOE) destacou a importância de materiais com eficiência energética, como a espuma de PU rígida em várias iniciativas, particularmente através do programa de eficiência energética e energia renovável (EERE).

O programa "Eficiência energética e energia renovável" do DOE enfatiza a importância dos materiais que melhoram o desempenho térmico, observando que o uso de PU em sistemas de isolamento ajuda a reduzir os custos de aquecimento e resfriamento, contribuindo para a economia geral de energia. Isso se alinha aos objetivos do departamento para reduzir as emissões de carbono e aumentar a eficiência energética no setor de construção.

Desafio de mercado

"Preocupações referentes ao impacto ambiental"

O mercado de poliuretano encontra desafios significativos, devido a preocupações ambientais, como pegada de carbono, depleção de recursos e impacto ambiental durante a produção e o descarte.

A crescente demanda por alternativas mais sustentáveis e ecológicas está levando a indústria a investir em PU biológica e melhorar os processos de reciclagem, mas a transição para soluções mais verdes permanece complexa e cara.

Assim, os principais participantes do mercado estão desenvolvendo a PU biológica a partir de recursos renováveis, investindo em tecnologias de reciclagem e adotando processos de fabricação mais ecológicos usando agentes de sopro sustentáveis. Além disso, a incorporação de conteúdo reciclado nos produtos ajuda a reduzir o desperdício, apoiando uma abordagem mais sustentável e eficiente em termos de energia

Tendência de mercado

"Mudança em direção à sustentabilidade e aos poliuretanos de base biológica"

A demanda por produtos PU feitos de recursos renováveis, e não para matérias-primas à base de petróleo tradicionais, está aumentando em meio a crescentes preocupações ambientais. Essa tendência é impulsionada pelas preferências do consumidor por produtos ecológicos e regulamentos ambientais mais rígidos.

- Em março de 2024, Dow anunciou o lançamento de duas novas variedades sustentáveis depropilenosoluções de glicol (PG) na América do Norte, com matérias-primas biocirculares e circulares. Essas soluções, adequadas para uma ampla gama de aplicações, permitem que os clientes ofereçam produtos de alto desempenho com benefícios de sustentabilidade verificados externamente

O crescente uso da PU biológica é impulsionado pela demanda por materiais sustentáveis que reduzem a dependência de petróleo e as emissões de carbono. Regulamentos mais rígidos, preferências do consumidor por produtos ecológicos e avanços na tecnologia de produção estão aumentando ainda mais sua adoção em setores como construção e automotivo.

Relatório de poliuretano Relatório de instantâneo

| Segmentação | Detalhes |

| Por tipo de produto | Espuma rígida, espuma flexível, revestimentos, elastômeros, adesivos e selantes, outros |

| Pela indústria de uso final | Construção, automotivo, móveis, calçados, eletrodomésticos e eletrônicos, outros |

| Por região | América do Norte:EUA, Canadá, México |

| Europa:França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa | |

| Ásia -Pacífico:China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia -Pacífico | |

| Oriente Médio e África:Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África | |

| Ámérica do Sul:Brasil, Argentina, Resto da América do Sul |

Segmentação de mercado

- Por tipo de produto (espuma rígida, espuma flexível, revestimentos, elastômeros,Adesivos& Selants, outros): O segmento de espuma rígido ganhou US $ 25,06 bilhões em 2023, devido ao seu amplo uso em aplicações de isolamento com eficiência energética, particularmente nas indústrias de construção e automóveis, onde sua resistência térmica superior e propriedades leves o tornam uma escolha ideal para reduzir o consumo de energia e melhorar o desempenho geral.

- Pela indústria de uso final (construção, automotivo, móveis, calçados, eletrodomésticos e eletrônicos, outros): o segmento de construção detinha 33,48% de participação no mercado em 2023, devido à crescente demanda por materiais de construção com eficiência energética, onde o isolamento superior As propriedades da PU ajudam a atender aos regulamentos de energia mais rigorosos e aprimorar o desempenho térmico de edifícios residenciais, comerciais e industriais.

Mercado de poliuretanoAnálise Regional

A Ásia -Pacífico representou uma parcela significativa de cerca de 36,64% do mercado de poliuretano em 2023, avaliado em US $ 27,91 bilhões. A Ásia -Pacífico domina o mercado, impulsionado por uma rápida industrialização, urbanização e forte demanda por produtos de PU nas indústrias de construção, automotiva e embalagem.

Países como China, Índia e Japão são fatores -chave desse crescimento, com as indústrias de construção, automotiva e embalagem em expansão, alimentando a demanda por produtos de PU.

A forte base de fabricação da região e a disponibilidade de matérias -primas, juntamente com as políticas governamentais de apoio que promovem o desenvolvimento de infraestrutura e as práticas sustentáveis de construção, contribuem ainda mais para o crescimento da indústria de poliuretano.

A China é a maior produtora de espuma rígida, representando 74% da produção regional em 2022. A Coréia do Sul e a Índia são a segunda e a terceira maior, respectivamente. A produção de espuma rígida viu um crescimento significativo no sul e sudeste da Ásia, particularmente na Indonésia, Filipinas, Índia, Bangladesh e Vietnã.

O mercado de poliuretano na América do Norte está pronto para crescer a um CAGR de 3,63% durante o período de projeção, impulsionado por sua crescente demanda por materiais de construção com eficiência energética, avanços nas aplicações de PU e crescente conscientização ambiental, particularmente nos setores de construção e automóveis .

Os países que mais crescem no mercado norte-americano são os EUA e o Canadá. O mercado nos EUA registra alto crescimento, impulsionado pela demanda por materiais de construção com eficiência energética, aplicações automotivas e iniciativas de sustentabilidade, enquanto o Canadá se beneficia do desenvolvimento de infraestrutura, tendências de construção verde e avanços no setor automotivo.

O uso de isolamento em casas e empresas dos EUA economiza energia, reduzindo a carga de aquecimento e resfriamento de edifícios, reduzindo os custos de aquecimento e resfriamento para os proprietários de casas e empresas. Além disso, economizando energia, o uso de isolamento ajuda a reduzir as emissões de gases de efeito estufa (GEE) associadas ao aquecimento e resfriamento dos edifícios.

A estrutura regulatória também desempenha um papel significativo na formação do mercado

- Os padrões nacionais de emissão de poluentes perigosos do ar (NESHAP) proíbe o uso de cloreto de metileno nas operações de fabricação de espuma. Fontes de área de fabricação de espuma PU flexível Corte ou ligação peças de espuma PU flexíveis juntas ou outros substratos, e essas peças são usadas em produtos estofados, como móveis, carros e caminhões e alguns aparelhos.

- A Food and Drug Administration (FDA) (EUA) regula certos produtos PU usados em embalagens de alimentos, dispositivos médicos e bens de consumo para garantir que eles sejam seguros para o uso humano e não causem danos quando em contato com alimentos ou o corpo humano.

- O Departamento de Energia (DOE) estabelece padrões de eficiência energética e promove práticas de construção sustentáveis, influenciando a demanda por PU em aplicações de isolamento para melhorar a eficiência energética e reduzir as pegadas de carbono.

- O Olsen Lab do MIT concentra-se no desenvolvimento de materiais sustentáveis, incluindo polímeros e revestimentos de base biológica, para reduzir o impacto ambiental. Sua pesquisa visa criar materiais recicláveis, reduzir a dependência de petroquímicos e promover uma economia circular para aumentar a sustentabilidade e diminuir as pegadas de carbono.

- A Agência Europeia de Química (CECHA) aplica os regulamentos de alcance, garantindo o uso seguro da PU, avaliando produtos químicos para a saúde humana e a segurança ambiental. Os fabricantes devem cumprir esses regulamentos para atender aos padrões de segurança na produção de PU e minimizar os riscos potenciais.

Cenário competitivo:

O mercado de poliuretano é caracterizado por um grande número de participantes, incluindo empresas estabelecidas e organizações em ascensão. Os principais participantes do mercado devem se concentrar na inovação, eficiência de custos e sustentabilidade para obter um cenário competitivo.

Isso envolve investir em pesquisa e desenvolvimento (P&D) para criar produtos de alto desempenho e ecologicamente corretos, como a PU baseada em base, para atender às demandas em evolução do consumidor e regulamentar. A otimização de processos de produção e gerenciamento da cadeia de suprimentos é crucial para reduzir custos e melhorar a qualidade do produto, enquanto a conformidade com os regulamentos ambientais globais garante a viabilidade do mercado a longo prazo.

A Arkema SA se concentra em soluções sustentáveis para as indústrias automotivas, de construção e revestimentos. Seu foco na inovação levou ao desenvolvimento de polióis de base biológica e formulações de PU ecológicas que atendem a crescentes regulamentos ambientais.

Além disso, parcerias estratégicas, expansão geográfica e uma abordagem centrada no cliente podem ajudar os jogadores a explorar novos mercados, principalmente em regiões como a Ásia-Pacífico. A adoção de avanços tecnológicos, como automação e análise de dados, também permitirá que as empresas aprimorem os processos de fabricação e as ofertas de produtos, garantindo uma forte posição no mercado competitivo.

Lista de empresas -chave no mercado de poliuretano:

- BASF

- Dow

- Covestro AG

- Huntsman International LLC

- Eastman Chemical Company

- Mitsui Chemicals, Inc.

- DIC Corporation

- Reto

- Woodbridge

- RTP Company

- Lanxess

- A Corporação Lubrizol

- Tosoh Asia Pte.Ltd.

- 3m

- Arkema

- Sika

Desenvolvimentos recentes:

- Em setembro de 2024A Covestro introduziu uma nova solução de adesivo de poliuretano aquático de desempenho (produto baseado em PU), projetado para as indústrias de automóveis e calçados. Este produto inovador alinha às tendências da Sustainabiliy, oferecendo uma alternativa ecológica aos adesivos baseados em solventes. O novo adesivo fornece um forte desempenho de ligação ao atender à crescente demanda por soluções eco-conscientes, aumentando a eficiência e a sustentabilidade nos processos de fabricação para essas indústrias

- Em agosto de 2024, BASF e StockMeier Uretanes USA anunciaram uma parceria para oferecer soluções PU mais sustentáveis para produtos de playground e superfície recreativa. A colaboração visa desenvolver materiais ecológicos usando polióis biológicos da BASF, melhorando a pegada ambiental dos produtos PU usados em aplicações externas e recreativas. Essa parceria combina a experiência da BASF em materiais sustentáveis com a presença de mercado da Stockmeier para atender à crescente demanda por produtos ambientalmente responsáveis na indústria de poliuretano.

- Em dezembro de 2023, A BASF anunciou o lançamento de seu novo produto polyol de base biológico, projetado para melhorar a sustentabilidade da produção de PU. O Polyol, derivado de recursos renováveis, tem como objetivo reduzir a pegada de carbono de produtos PU usados em várias aplicações, como construção e automotivo. Este lançamento está alinhado ao compromisso da BASF com a sustentabilidade e atender à crescente demanda por materiais ecológicos. O Polyol baseado em Bio apoiará os fabricantes no atendimento aos requisitos regulatórios e às preferências do consumidor por alternativas mais ecológicas.

ESCOLHER TIPO DE LICENÇA

.webp)

Perguntas Frequentes (FAQ's)

Receba as últimas novidades!

Obtenha estratégias viáveis para fortalecer o seu negócio e dominar o mercado

- Entregar impacto na receita

- Padrões de oferta e procura

- Estimativa de mercado

- Insights em tempo real

- Inteligência de Mercado

- Oportunidades de crescimento lucrativas

- Micro e Macro Factores Económicos

- Soluções de Mercados Futuristas

- Resultados baseados em receitas

- Liderança inovadora