Передовые материалы и химикаты

Рынок 3D -печатных материалов

Размер рынка 3D -печатных материалов, доля, анализ роста и промышленности, технология [стереолитография (SLA), моделирование с плавленого осаждения (FDM), селективное лазерное спекание (SLS), прямое металлическое лазерное спекание (DMLS), расплавление электронного луча (EBM),,, Другие], по применению, по материалам, по форме и региональному анализу, 2024-2031

Страницы : 180

Базовый год : 2023

Выпуск : January 2025

ID отчета: KR1266

Рыночное определение

Рынок охватывает производство, распределение и использование материалов, специально разработанных для 3D -печати, также известных как аддитивное производство. Эти материалы необходимы для создания физических объектов из цифровых проектов и варьироваться в зависимости от типов принтеров и потребностей применения.

Рынок 3D -печатных материаловОбзор

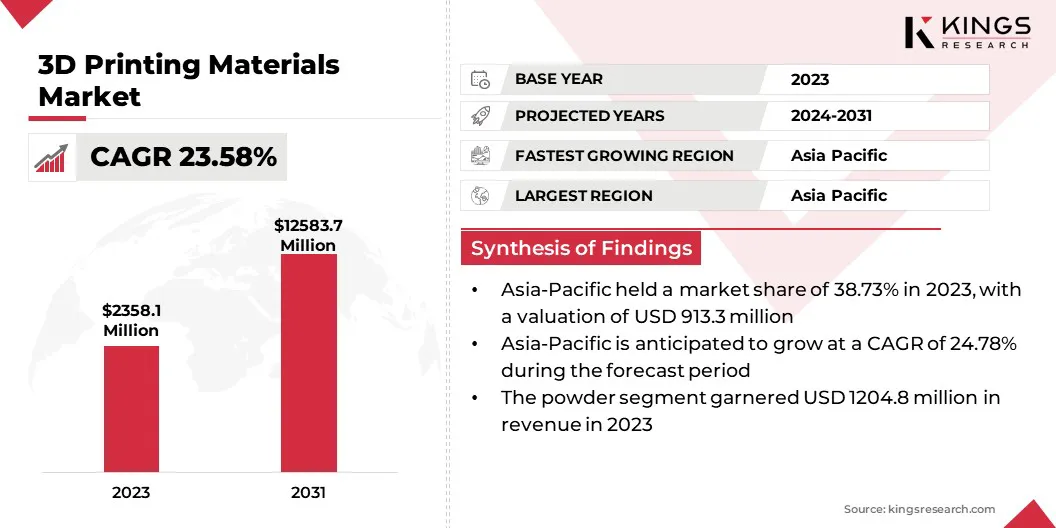

Глобальный рынок 3D -печатных материалов в 2023 году составил 2 358,1 млн. Долл. США, что, по оценкам, оценивается в 2 858,5 млн. Долларов США в 2024 году и достигает 12 583,7 млн. Долл. США к 2031 году, выросший на 23,58% с 2024 по 2031 год.

Растущее внедрение 3D -печати в разных отраслях, таких как аэрокосмическая, автомобильная, здравоохранение и потребительские товары, значительно повышает спрос на специализированные материалы. Эти сектора полагаются на 3D-печать для создания прототипов, инструментов и производства конечных деталей, требующих передовых материалов для оптимальной производительности.

Основными компаниями, работающими на рынке 3D -печатных материалов, являются 3D Systems, Inc., Arkoma, Stratasys, EOS GmbH, Materialize NV, Sandvik AB, Höganä AB, Evonik Industries AG, BASF, Henkel Corporation, Syensqo, Sculpteo, Desktop Metal, Inc. , Proto Labs, Nexa3d и другие.

Рынок быстро развивается, подпитывается инновациями в области материалов и расширяющихся отраслевых приложениях. Поскольку различные сектора принимают аддитивное производство, растет спрос на высокопроизводительные, настраиваемые и устойчивые материалы. Эта эволюция изменяет производственные процессы, предлагая большую гибкость проектирования и эффективность производства.

Рост рынка отмечен постоянным достижением в области материальной науки, представляющими новые возможности в разработке продукта и созданием сложных, сложных структур, ранее трудно достичь.

- В ноябре 2024 года проект ECOFAP, координированный AIMPLAS и с участием Pikolinos, Evatalking и Центра технологии обуви в La Rioja, стремится создать обувные подошвы с 3D-печать Проект фокусируется на переработке кожаных отходов, чтобы уменьшить воздействие на окружающую среду при содействии круговой экономике.

Ключевые основные моменты:

- Размер индустрии 3D -печатных материалов был зарегистрирован по уровне 2358,1 млн. Долл. США в 2023 году.

- Предполагается, что рынок вырастет в надежном среднем на 23,58% с 2024 по 2031 год.

- В 2023 году в Азиатско -Тихоокеанском регионе 38,73%, оцененная 913,3 млн. Долл. США, и, как ожидается, вырастет в среднем на 24,78% в течение прогнозируемого периода.

- В 2023 году сегмент моделирования с плавленым осаждением (FDM) получил доход 765,2 млн. Долл. США.

- Ожидается, что сегмент аэрокосмической и обороны достигнет 4 034,5 млн. Долл. США к 2031 году.

- Апластмассы& Полимерный сегмент занимал 39,10% в 2023 году.

- Предполагается, что сегмент жидкости вырастет в ошеломляющем среднем со скоростью 28,81% в течение прогнозируемого периода.

Рыночный драйвер

"Широкое принятие 3D -печати"

Широко распространенное внедрение в рамках таких отраслей, как аэрокосмическая, автомобильная, здравоохранение и потребительские товары, способствует росту рынка 3D -печатных материалов.

- В июне 2024 года Stratasys в партнерстве с AM Craft для расширения использования сертифицированных на полетах 3D-печатных деталей в авиации. Это сотрудничество повышает спрос на сертифицированные 3D -печатные материалы, решение проблем цепочки поставок и стимулирование инноваций в авиационном производстве.

Поскольку эти отрасли все чаще интегрируют 3D-печать для создания прототипов, инструментов и производства конечного использования, спрос на специализированные материалы растут. Этот сдвиг требует разработки высокопроизводительных, индивидуальных материалов, которые соответствуют конкретным требованиям для долговечности, точности и функциональности, стимулирования инноваций и расширения рыночных предложений.

- В ноябре 2024 года, квадрат, дочерняя компания Stratasys, расширила свой портфель материалов для 3D-принтеров Stratasys с запуском «проверенных материалов», расширяя доступ к материалам для конкретных приложений для нишевых использования. Кроме того, рынок для приготовленных в пользу машин Stratasys способствует устойчивости, поддерживая циркулярную экономику.

Рыночный вызов

«Совместимость материала в 3D -печати»

Совместимость материала представляет собой серьезную проблему для роста рынка 3D -печатных материалов, поскольку не все материалы совместимы с каждой технологией 3D -печати. Это ограничивает гибкость проектирования и препятствует использованию нескольких материалов в одном производственном процессе.

Эта задача может быть решена путем разработки универсальных, совместимых с многоматериалами и смолами в сочетании с достижениями в технологии 3D-принтеров, которые позволяют облегчить переключение материала. Совместные усилия между разработчиками материала и производителями принтеров могут создавать стандартизированные решения, расширить варианты использования материалов и оптимизировать производство.

- В октябре 2024 года Boston Micro Fabrication (BMF) представила четыре передовых материала для своих 3D -принтеров серии Microarch, улучшая совместимость и производительность материала. К ним относятся смолы BASF Ultracur3d 3280 и BMF, позволяющие таким отраслям, как аэрокосмические и медицинские устройства для производства точных высокопроизводительных компонентов с повышенной термостойкостью и гибкостью.

Тенденция рынка

«Разработка материалов для переработки»

Значительной тенденцией в индустрии 3D -печатных материалов является разработка повторных и многоразовых материалов. Производители все чаще сосредоточены на создании 3D -печатных материалов, которые могут быть переработаны, поддерживая принципы круговой экономики.

Эта тенденция помогает сократить отходы в производственном процессе, снижать воздействие на окружающую среду и соответствовать целям устойчивости в разных отраслях. Рост биоразлагаемых и переработанных нитей, смол и порошков позволяет компаниям минимизировать материальные отходы при сохранении высокопроизводительных стандартов в своей продукции.

- В ноябре 2024 года Stratasys представила Saf Relife, программное решение, которое перепрофилирует отходы порошка PA12 из 3D-печати в функциональные детали. Это инновация способствует устойчивости за счет сокращения материальных отходов, сокращения затрат на производство и снижения углеродных следов, поддерживая круговую экономику в 3D -печати.

Снимок отчета о рынке 3D -печатных материалов

| Сегментация | Подробности |

| По технологиям | Стереолитография (SLA), моделирование слитого осаждения (FDM), селективное лазерное спекание (SLS), прямой металлический лазерный спекание (DMLS), расплавление электронного луча (EBM), другие |

| По приложению | Автомобильная, медицинская, потребительская продукция и промышленность, аэрокосмическая и защита, другие |

| Материалом | Пластмассы и полимер [ABS (акрилонитрил -бутадиен стирол), PLA (полилакновая кислота), нейлон (полиамид), поликарбонат], термопластики, металлы (титан, алюминий, нержавеющая сталь, нельзя), другие |

| По форме | Порошок, жидкость, нить |

| По региону | Северная Америка:США, Канада, Мексика |

| Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

| Азиатско-Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

| Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка:

- Технология (стереолитография (SLA), моделирование с плавленого осаждения (FDM), селективное лазерное спекание (SLS), прямое металлическое лазерное спекание (DMLS), расплавление электронного луча (EBM) и другие): сегмент FDM заработал 765,2 млн. Долл. питается благодаря его широко распространенному внедрению в области прототипирования, низкого объема производства и экономически эффективного производства в автомобилях, потребительских товарах и здравоохранении.

- По применению (автомобильная, медицинская, потребительская продукция и промышленность, аэрокосмическая и защита и другие): в 2023 году медицинский сегмент в размере 28,08%, в значительной степени связанный с растущим использованием 3D -печати для персонализированных имплантатов, хирургических инструментов, протезирования, протезы, и быстрое прототипирование медицинских устройств.

- По материалам (пластики и полимер, термопластики, металлы и другие): к 2031 году сегмент пластмасс и полимеров достигнет 5 479,6 млн. Долл. Автомобильная, здравоохранение и потребительские товары.

- По форме (порошок, жидкость и нить): ожидается, что сегмент жидкости будет иметь CAGR 28,81% в течение прогнозируемого периода, в основном из-за его пригодности для производства сложных, детальных и высокопрочных деталей.

Рынок 3D -печатных материаловРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

На рынке 3D-печатных материалов в Азиатско-Тихоокеанском регионе приходится доля около 38,73% в 2023 году, стоимостью 913,3 млн. Долл. США. Это доминирование усиливается быстрыми технологическими достижениями, сильными производственными базами и растущим внедрением 3D -печати в разных отраслях, таких как автомобильная, здравоохранение, аэрокосмическая и электроника.

Такие страны, как Китай, Япония и Южная Корея, ведут как по производству, так и в исследованиях инновационных 3D -печатных материалов. Кроме того, растущее внимание региона на интеллектуальном производстве, экономичных методах производства и инвестициях ваддитивное производствоТехнологии повышают спрос на передовые 3D -печатные материалы.

- В июле 2024 года Bright Laser Technologies (BLT) представили новые высокопрочные алюминиевые (BLT-ALAM500) и TI65 для производства аддитивного производства. Эти инновации решают такие проблемы, как растрескивание и плохая плотность, предлагая экономически эффективные, высокопроизводительные решения для аэрокосмического и промышленного применения при одновременном повышении качества и снижении производственных затрат.

Рынок 3D -печатных материалов в Европе будет расти в среднем на 23,02% до предполагаемого срока. Этот рост в основном влияет на сильный акцент региона на инновации, исследования и развитие в различных отраслях.

Такие страны, как Германия, Великобритания и Франция, находятся на переднем крае принятия технологий аддитивного производства, со значительными инвестициями в аэрокосмическую, автомобильную, здравоохранение и потребительские товары.

В центре внимания региона на устойчивости и круговой экономике в сочетании с достижениями в области материальных наук способствует спрос на специализированные 3D -печатные материалы, что делает Европу основным регионом на мировом рынке.

Регуляторная структура региона также играет важную роль в формировании рынка

- В США, Управление по контролю за продуктами и лекарствами (FDA) отвечает за защиту общественного здравоохранения, обеспечивая безопасность, эффективность и безопасность человеческих и ветеринарных препаратов, биологических продуктов и медицинских устройств, а также пищи, косметика и продукты страны, которые излучают излучение.

- Международная организация по стандартизации (ISO) объединяет глобальных экспертов для создания лучших практик в различных секторах, содействуя торговле и сотрудничеству в качестве одной из старейших неправительственных международных организаций.

- Reach, регулирование Европейского Союза, направлено на защиту здоровья человека и окружающей среды от химических рисков при при этом повышение конкурентоспособности индустрии химических веществ ЕС. Это также способствует альтернативным методам оценки опасности для снижения тестирования на животных.

- ЕСДиректива о ограничении опасных веществ (ROHS) ограничивает использование определенных опасных веществ в электрическом и электронном оборудовании. оборудование.

Конкурентная ландшафт:

Индустрия 3D -печатных материалов характеризуется рядом участников, включая как устоявшиеся корпорации, так и растущие организации. Компании на рынке вводят инновационные материалы, такие как высокопрочные сплавы, био-смолы и утилизируемые нити.

Достижения сосредоточены на улучшении материальной долговечности, повышенной точности печати и усилиям по устойчивому развитию для удовлетворения различных отраслевых требований и снижения воздействия на окружающую среду.

- В январе 2025 года исследователи из Университета Нью-Мексико запатентовали самообучения сверхпрофильного чистого материала для 3D конкретной печать. Этот инновационный материал повышает целостность конструкции, сводит к минимуму необходимость внешнего подкрепления и способствует автоматизации, продвигая 3D -печать в строительстве.

Список ключевых компаний на рынке 3D -печатных материалов:

- 3D Systems, Inc.

- Аркема

- Страты

- EOS Gmbh

- Материализуйте NV

- Сандвик А.Б.

- Höganäs Ab

- Evonik Industries Ag

- Басф

- Хенкель Корпорация

- Syensqu

- Скульптео

- Настольный металл, Inc.

- Proto Labs

Последние события:

- В январе 2025 года, Tethon 3D в партнерстве с Concr3de для содействия внедрению керамики 3D-печати в США, объединив материальный опыт Tethon 3D в материалах с технологией Conc3de Binder Jetting, партнерство направлено на развитие инноваций в высокопроизводительной, устойчивой керамике по всей промышленности.

- В июле 2024 года, Tethon 3D ввел Genesis, высокоскоростную лелевую смолу, которая обеспечивает керамическую 3D-печать без необходимости нагретых принтеров. Это инновация расширяет доступность для пользователей принтера смолы, обеспечивая при этом высококачественные результаты для сложных керамических деталей.

- В ноябре 2023 года Stratasys объявил, что Toyota была первым клиентом, который приобрел новый 3D -принтер F3300. Этот усовершенствованный принтер FDM расширяет возможности Toyota по производству и прототипированию за счет повышения скорости, точности и экономической эффективности.

- В июне 2023 года, Technology CRP запустила WindForm XT 2.0 IMG, высокопроизводительный, 100% переработанный материал для литья под давлением, изготовленный из 3D-печатной материала WindForm XT 2.0. Этот устойчивый состав, усиленный углеродными волокнами, предлагает долговечность, эстетику и снижение углеродного следа для промышленного производства.

- В апреле 2023 года, Stratasys Ltd. Приобрела бизнес Covestro AG Additive Materials Materials, улучшая свой портфель с помощью 60 материалов, средств R & D и надежной коллекции IP. Это приобретение укрепляет лидерство Stratasys и способствует инновациям в ключевых технологиях 3D -печати.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли