Аэрокосмическая и оборонная промышленность

Рынок лизинга самолетов

Размер рынка лизинга самолетов, его доля, рост и анализ отрасли, по самолетам (узкофюзеляжные, широкофюзеляжные, региональные самолеты), по типам (аренда с обслуживанием, аренда без обслуживания, аренда с влажным обслуживанием) и региональный анализ, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : November 2024

ID отчета: KR1130

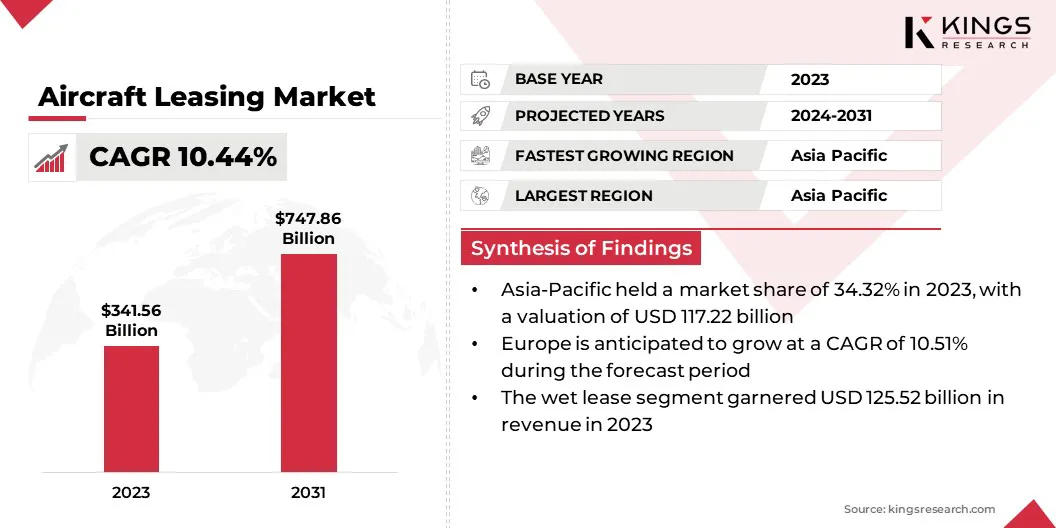

Размер рынка лизинга самолетов

Объем мирового рынка лизинга самолетов оценивался в 341,56 млрд долларов США в 2023 году и, по прогнозам, вырастет с 373,27 млрд долларов США в 2024 году до 747,86 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 10,44% в течение прогнозируемого периода. Растущая популярность сделок купли-продажи с обратной арендой и инициативы авиакомпаний по модернизации флота способствуют росту рынка.

В объем работ в отчет включены услуги, предлагаемые такими компаниями, как AerCap Holdings N.V., Avolon, BBAM US LP, Air Lease Corporation, Dubai Aerospace Enterprise (DAE) Ltd., AviLease, BOC Aviation Limited, AVIAAM LEASING, AJ Walter Aviation. Limited, SMBC Aviation Capital и другие.

Появление электрических и гибридных самолетов производит революцию в авиационной отрасли и создает многообещающие возможности на рынке лизинга самолетов. Эти самолеты следующего поколения, работающие на экологически чистых источниках энергии, набирают огромную популярность по мере продвижения отрасли к углеродной нейтральности и снижению зависимости от ископаемого топлива.

Электрические и гибридные самолеты предлагают более низкие эксплуатационные расходы за счет снижения расхода топлива и требований к техническому обслуживанию, что делает их привлекательными вариантами лизинга для авиакомпаний. Лизинговые компании могут извлечь выгоду из этого изменения, диверсифицировав свои портфели, включив в них эти экологически чистые модели, удовлетворяя растущий спрос со стороны авиакомпаний, приверженных глобальным целям устойчивого развития.

- Например, в июне 2024 г.GE Аэроспейсусовершенствованная разработка гибридного электрического двигателя совместно с НАСА путем интеграции электродвигателей/генераторов в турбовентиляторный двигатель с большим байпасом в рамках проекта Hybrid Thermally Efficient Core (HyTEC). Эта инициатива, являющаяся частью программы CFM International RISE, отражает стремление GE продвигать устойчивые технологии для электрических авиационных двигателей и знаменует собой поворотный шаг в области авиационных инноваций.

Более того, правительства и регулирующие органы во всем мире стимулируют внедрение экологически чистых авиационных технологий, ускоряя рыночный переход.

Тем не менее, проблемы остаются, в том числе высокие первоначальные затраты и ограничения инфраструктуры, что подчеркивает решающую роль лизинговых компаний в преодолении разрыва в доступности. Инвестиции в электрические и гибридные самолеты позволяют арендодателям решать проблемы устойчивого развития и получать новые потоки доходов от авиакомпаний, заботящихся об окружающей среде.

Лизинг самолетов — это финансовая схема, при которой авиакомпании приобретают право эксплуатировать самолеты, не приобретая их напрямую, что обеспечивает гибкость и снижает капитальные затраты. Такая практика позволяет авиакомпаниям масштабировать свой парк самолетов в зависимости от спроса и эксплуатационных требований.

На рынке доминируют два основных типа аренды: аренда без обслуживания и аренда с обслуживанием. Сухой лизинг предполагает предоставление самолета без экипажа, технического обслуживания и страховки, который обычно используется для долгосрочных нужд. Напротив, лизинг с обслуживанием предлагает комплексный пакет, включающий экипаж, техническое обслуживание и страхование, удовлетворяющий краткосрочные потребности, такие как сезонные всплески или чрезвычайные ситуации.

Арендодатели обычно фокусируются на категориях узкофюзеляжных и широкофюзеляжных автомобилей. Узкофюзеляжные самолеты, такие как Airbus A320 и Boeing 737, предпочтительны для ближнемагистральных и региональных маршрутов из-за их топливной эффективности. Широкофюзеляжные самолеты, такие как Boeing 777 и Airbus A350, сдаются в аренду для дальнемагистральных перевозок, требующих большей пассажировместимости и грузовместимости.

Такое разнообразие лизинга позволяет авиакомпаниям адаптироваться к колебаниям рынка и поддерживать операционную эффективность.

Обзор аналитика

Рынок лизинга самолетов переживает устойчивый рост, главным образом благодаря инновационным стратегиям и операционным требованиям, принятым ведущими игроками отрасли. Компании сосредотачивают внимание на диверсификации парка самолетов, интегрируя самолеты следующего поколения, чтобы соответствовать целям устойчивого развития и удовлетворить растущие потребности авиакомпаний.

Кроме того, они извлекают выгоду из соглашений о продаже с обратной арендой — стратегии, которая позволяет авиакомпаниям ликвидировать активы и улучшить денежный поток, сохраняя при этом операционную гибкость. Текущийцифровая трансформацияУправление арендой, характеризующееся смарт-контрактами на основе блокчейна и аналитикой на основе искусственного интеллекта, еще больше повышает эффективность и возможности принятия решений арендодателей.

- Например, в октябре 2024 года AviLease, быстрорастущий лизингодатель самолетов, поддерживаемый PIF, приобрел свой первый самолет Boeing 787-9 у BBAM, мирового лидера, управляющего авиационными активами на сумму 18 миллиардов долларов. Благодаря этому сотрудничеству с BBAM в портфолио AviLease появится новый авиаперевозчик из Америки, что укрепит его глобальное присутствие и пополнит парк самолетов самолетами нового поколения.

Кроме того, ключевые игроки расширяют свое присутствие на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, чтобы воспользоваться растущим воздушным движением и растущими инициативами в области региональных связей. Более того, стратегическое партнерство с производителями самолетов и финансовыми учреждениями укрепляет их позиции на рынке, обеспечивая доступ к передовым моделям и выгодным условиям финансирования.

Чтобы поддерживать рост, компании должны решать такие проблемы, как волатильность процентных ставок и финансовая нестабильность авиакомпаний, постоянно адаптируясь к нормативной и рыночной динамике.

Факторы роста рынка лизинга самолетов

Интеграция цифровых платформ в процессы управления арендой преобразует рынок лизинга самолетов, обеспечивая повышение эффективности и прозрачности. Цифровые инструменты, такие как блокчейн, аналитика на основе искусственного интеллекта и облачные системы, позволяют арендодателям оптимизировать управление контрактами, отслеживание технического обслуживания и сбор платежей.

Эти платформы облегчают обмен данными в режиме реального времени между арендодателями и арендаторами, обеспечивая соблюдение требований и сводя к минимуму споры.

- Например, в мае 2024 года Hanwha представила Hanwha Aviation, глобальную платформу по лизингу двигателей, работающую в Сингапуре, Ирландии и США. Используя свой опыт в производстве авиационных двигателей и ТОиР, платформа стремится предоставлять инновационные интегрированные решения для самолетов и лизинг двигателей, подчеркивая операционную гибкость и удовлетворяя растущий спрос на управление цифровой арендой.

Технология блокчейн, в частности, совершает революцию в договорах аренды, обеспечивая безопасные и защищенные от несанкционированного доступа смарт-контракты и сокращая административные накладные расходы. Прогнозная аналитика на базе искусственного интеллекта отслеживает характеристики самолета и прогнозирует потребности в техническом обслуживании, тем самым продлевая срок службы активов и сокращая время простоев.

Для арендодателей эти инновации сокращают эксплуатационные расходы и улучшают процесс принятия решений, а для авиакомпаний они упрощают соблюдение требований и оптимизируют управление автопарком. Поскольку авиационная отрасль становится все более сложной, внедрение цифровых платформ становится обязательным для поддержания конкурентоспособности.

Компании, инвестирующие в эти технологии, позиционируют себя как ориентированные на клиента и дальновидные, способные удовлетворить растущие требования современной лизинговой среды, особенно в быстрорастущих регионах с динамичными рыночными условиями.

Высокая зависимость от финансовой стабильности авиакомпаний представляет собой серьезную проблему для развития рынка лизинга воздушных судов, поскольку доходы лизингодателей зависят от своевременных лизинговых платежей со стороны авиакомпаний-операторов. Экономические спады, геополитические события или непредвиденные сбои, такие как пандемии, могут существенно повлиять на денежный поток авиакомпаний, что приведет к неплатежам или пересмотру условий.

Эта зависимость подвергает лизинговые компании нестабильности доходов и рискам возврата активов, что влияет на их финансовое состояние и оперативное планирование. Чтобы смягчить эту проблему, арендодатели все активнее диверсифицируют свои портфели, сотрудничая с финансово устойчивыми авиакомпаниями и выходя на развивающиеся рынки со стабильным спросом.

Укрепление систем управления рисками посредством комплексной кредитной оценки и прогнозного финансового моделирования повышает устойчивость. Кроме того, разработка стратегий на случай непредвиденных обстоятельств, таких как перераспределение активов или варианты продажи с обратной арендой, обеспечивает непрерывность бизнеса во время экономических спадов.

Сотрудничество с финансовыми учреждениями для создания адаптированных структур аренды еще больше помогает снизить риски дефолта, позволяя лизинговым фирмам поддерживать рост и прибыльность на нестабильном рынке.

Тенденции рынка лизинга самолетов

В авиационной отрасли наблюдается значительный сдвиг в сторону экологичных моделей самолетов, чему способствует растущее нормативное давление и повышение экологической осведомленности. Лизинговые компании активно включают в свой парк новые экономичные самолеты, такие как Boeing 737 MAX и Airbus A320neo, чтобы сократить выбросы углекислого газа и эксплуатационные расходы.

Этот переход согласуется с усилиями авиакомпаний по достижению целевых показателей нулевых выбросов углерода при одновременном повышении прибыльности за счет снижения потребления топлива. Кроме того, арендодатели изучают возможности партнерства с производителями для содействия внедрению альтернативных силовых установок, включая самолеты с электрическими и водородными двигателями.

- Например, в июне 2024 г.Международная ассоциация воздушного транспорта (ИАТА)подчеркнул, что устойчивое авиационное топливо (SAF) может достичь 65% целевого показателя сокращения выбросов, необходимого для авиации, чтобы достичь нулевых выбросов CO2 к 2050 году. С учетом увеличения производства и глобальной политической поддержки, ожидаемой в 2030-х годах, ожидается, что конкурентоспособность SAF по сравнению с ископаемым керосином повысится. способствовать его принятию в качестве ключевого компонента устойчивой авиации.

Эта тенденция согласуется с целями устойчивого развития авиационного сектора, повышая конкурентоспособность арендованных активов, поскольку авиакомпании отдают приоритет экологически чистым вариантам для улучшения восприятия бренда. Для арендодателей этот сдвиг представляет собой возможность подготовить свои портфели к будущему, удовлетворяя растущий спрос на решения для «зеленой» авиации.

Приняв устойчивые модели, рынок лизинга сможет сыграть ключевую роль в поддержке экологических преобразований отрасли.

Анализ сегментации

Мировой рынок сегментирован по самолетам, типу и географическому положению.

На самолете

В зависимости от самолетов рынок лизинга самолетов разделен на узкофюзеляжные, широкофюзеляжные и региональные самолеты. В 2023 году сегмент узкофюзеляжных авиаперевозчиков занял наибольшую долю — 39,67%. Такое выдающееся положение в первую очередь объясняется их операционной эффективностью и растущим спросом на маршруты ближней и средней дальности.

Узкофюзеляжные самолеты, такие как семейства Boeing 737 и Airbus A320, пользуются большим спросом благодаря своей топливной эффективности, более низким эксплуатационным расходам и универсальности, что делает их экономически эффективным вариантом для авиакомпаний. Эти самолеты особенно популярны среди бюджетных перевозчиков (LCC) и региональных операторов, которые в значительной степени полагаются на лизинг для управления ростом парка самолетов и оптимизации денежных потоков.

- Например, в августе 2024 года AerCap Holdings передала AirAsia Group первые три из пятнадцати новых самолетов Airbus A321neo на условиях долгосрочной аренды, а остальные поставки запланированы на 2024 и 2025 годы. Такое расширение парка повышает операционную эффективность AirAsia и региональные возможности. укрепляя свое 30-летнее партнерство.

Кроме того, достижения в области узкофюзеляжных моделей, в том числе улучшенная аэродинамика и технология двигателей, расширили их дальность полета и грузоподъемность, привлекая авиакомпании, стремящиеся расширить сеть маршрутов без более высоких затрат на широкофюзеляжные самолеты.

По типу

В зависимости от типа рынок подразделяется на аренду с обслуживанием, аренду без обслуживания и аренду с обслуживанием. Сегмент аренды без обслуживания должен зафиксировать ошеломляющий среднегодовой темп роста в 10,89% в течение прогнозируемого периода. Этот рост во многом обусловлен предпочтением авиакомпаний аренды без обслуживания из-за ее экономичности и гибкости.

В отличие от аренды с обслуживанием, аренда без обслуживания предполагает только воздушное судно без эксплуатационных услуг, таких как экипаж или техническое обслуживание, что позволяет авиакомпаниям сохранять эксплуатационную автономию и сокращать расходы. Эта договоренность особенно выгодна для перевозчиков, стремящихся к долгосрочному расширению парка самолетов с минимальными капитальными затратами.

- Так, в сентябре 2024 года «АвиаАМ Лизинг» передала компании «Авион Экспресс» самолет Airbus A319 (MSN 1745) по договору аренды без обслуживания. В рамках Avia Solutions Group это сотрудничество поддерживает рост Avion Express, одновременно способствуя стратегическому синергизму внутри группы, подчеркивая приверженность модернизации парка самолетов и повышению операционной эффективности.

Рост числа бюджетных перевозчиков (LCC) и их ориентация на экономичные операции еще больше повышают спрос на аренду без обслуживания. Кроме того, более широкое внедрение современных и экономичных самолетов, таких как Airbus A320neo и Boeing 737 MAX, сделало сухой лизинг более привлекательным для авиакомпаний, стремящихся модернизировать свой парк самолетов.

Региональный анализ рынка лизинга самолетов

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

Рынок лизинга самолетов в Азиатско-Тихоокеанском регионе занимал значительную долю (34,32%) и оценивался в 117,22 млрд долларов США в 2023 году. Этому доминированию еще больше способствует быстрый рост авиационного сектора в регионе и рост авиапассажиропотока.

Такие страны, как Китай, Индия и Индонезия, стали ключевыми рынками благодаря растущему населению среднего класса, росту располагаемых доходов и расширению инициатив по связям с общественностью. В регионе доминируют бюджетные перевозчики (LCC), которые в значительной степени полагаются на арендованные самолеты для поддержки расширения сети и управления эксплуатационными расходами.

Кроме того, государственная поддержка регионального сообщения в сочетании с инвестициями в инфраструктуру второстепенных и третичных аэропортов стимулировала спрос на лизинг узкофюзеляжных самолетов. Арендодатели стратегически ориентируются на этот рынок, открывая региональные офисы и сотрудничая с местными авиакомпаниями, чтобы использовать его огромный потенциал роста.

Внедрение экономичных моделей, таких как Boeing 737 MAX и Airbus A320neo, еще больше стимулировало лизинговую деятельность, поскольку авиакомпании модернизируют свой парк самолетов.

По прогнозам, в ближайшие годы европейский рынок будет расти со значительным среднегодовым темпом в 10,51%, чему будет способствовать устойчивое восстановление и растущее внимание к модернизации автопарка. Этот рост поддерживается развитой авиационной отраслью региона, характеризующейся высоким спросом на лизинг как узкофюзеляжных, так и широкофюзеляжных самолетов.

Авиакомпании активно арендуют экономичные модели, чтобы соответствовать строгим нормам ЕС по выбросам и снизить эксплуатационные расходы. Кроме того, в Европе набирает обороты тенденция продажи с обратной арендой, что позволяет авиакомпаниям высвободить ликвидность и решить финансовые проблемы. Рост числа бюджетных перевозчиков (LCC) в таких странах, как Ирландия, Великобритания и Испания, еще больше стимулирует спрос на лизинг.

Европейские арендодатели используют инновационные структуры аренды и цифровые решения для повышения конкурентоспособности, чему способствует благоприятная нормативно-правовая база региона. Более того, стратегические инвестиции в устойчивую авиацию, включая лизинг электрических и гибридных самолетов, позиционируют Европу как ключевой регион на мировом рынке.

Конкурентная среда

Отчет о мировом рынке лизинга самолетов предоставит ценную информацию с особым упором на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке лизинга самолетов

- AerCap Holdings N.V.

- Аволон

- ББАМ США LP

- Эйр Лизинг Корпорейшн

- Дубайское аэрокосмическое предприятие (DAE) Ltd.

- АвиЛизинг

- БОК Авиация Лимитед

- АВИААМ ЛИЗИНГ

- Эй Джей Уолтер Авиэйшн Лимитед

- СМБК Авиационная Капитал

Ключевые события в отрасли

- Ноябрь 2024 г. (Расширение):SMBC Aviation Capital подписала договоры аренды с Breeze Airways на три самолета Airbus A220-300, ознаменовав добавление этой модели в свой портфель. Поставки запланированы на ноябрь и декабрь 2024 года, а последний самолет прибудет в начале 2025 года, что укрепит лизинговые возможности SMBC и диверсифицирует ее парк.

- Октябрь 2024 г. (Расширение):AerCap Holdings заключила договоры аренды с «Азербайджанскими авиалиниями» на шесть самолетов Airbus CFM LEAP, в том числе три A320neo и три A321neo, поставка которых запланирована на 2026 год. Это расширение парка соответствует стратегии AerCap по поддержке модернизации авиакомпаний, повышению комфорта пассажиров и облегчению маршрутной сети. рост.

- Сентябрь 2024 г. (Приобретение):Компания «АвиаАМ Лизинг» приобрела самолет Airbus A320-200 (серийный номер MSN 5089) у компании TrueAero Asset Management Ireland. Это приобретение подчеркивает стремление AviaAM к увеличению парка самолетов и стратегическому партнерству, используя опыт TrueAero в области управления активами и капитальных решений для укрепления своих позиций на рынке.

Мировой рынок лизинга самолетов сегментирован следующим образом:

На самолете

- Узкое тело

- Широкий корпус

- Региональные самолеты

По типу

- Аренда с обслуживанием

- Аренда без обслуживания

- Влажная аренда

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли