ИКТ-ИОТ

Рынок цифровой трансформации

Размер рынка цифровой трансформации, доля, рост и анализ отрасли, по развертыванию (локальное и облачное), по размеру организации (крупные предприятия, малые и средние предприятия), по технологиям (облачные вычисления, большие данные и аналитика, блокчейн, Кибербезопасность и др.), По вертикальному и региональному анализу, 2024-2031

Страницы : 120

Базовый год : 2023

Выпуск : June 2024

ID отчета: KR242

Размер рынка цифровой трансформации

Объем мирового рынка цифровой трансформации был зафиксирован на уровне 693,60 млрд долларов США в 2023 году, который, по оценкам, составит 287,35 млрд долларов США в 2024 году и, по прогнозам, достигнет 3 605,04 млрд долларов США к 2031 году, а среднегодовой темп роста составит 23,24% с 2024 по 2031 год. Растущая доступность Большие данные, а также быстрое развитие и интеграция цифровых технологий способствуют расширению рынка. В объем работ в отчет включены услуги, предлагаемые такими компаниями, как Microsoft, Amazon Web Services, Inc., Google, Oracle, Salesforce, Inc., Cisco Systems, Inc., Accenture, Adobe, IBM Corporation, SAP SE и другие.

Быстрое развитие и интеграция цифровых технологий значительно увеличили ландшафт угроз, в результате чего улучшенные решения в области кибербезопасности стали критически важными для организаций, переживающих цифровую трансформацию. По мере того как предприятия оцифровывают свои операции, они становятся более уязвимыми для кибератак, утечек данных и других угроз безопасности. Это привело к резкому росту спроса на сложные меры кибербезопасности, которые защищают конфиденциальные данные, обеспечивают соблюдение нормативных требований и защищают от финансовых потерь.

Компании вкладывают значительные средства в передовые технологии кибербезопасности, такие как обнаружение угроз с помощью искусственного интеллекта (ИИ), блокчейн для безопасных транзакций и системы многофакторной аутентификации. Эти решения не только повышают уровень безопасности организаций, но и укрепляют доверие среди клиентов и заинтересованных сторон, что жизненно важно для непрерывности бизнеса и управления репутацией. Кроме того, улучшенные решения в области кибербезопасности способствуют созданию безопасных и надежных цифровых сред, позволяя предприятиям уверенно внедрять новые цифровые инициативы и инновации. Поскольку рынок цифровой трансформации продолжает расти, акцент на надежных решениях в области кибербезопасности будет оставаться ключевым фактором, гарантирующим, что цифровые экосистемы будут устойчивыми и способными противостоять развивающимся киберугрозам.

Цифровая трансформация означает комплексное внедрение и интеграцию цифровых технологий во все области организации, фундаментально меняя методы работы бизнеса и принося пользу клиентам. Он охватывает широкий спектр процессов, включая оцифровку аналоговых операций, использование большиханализ данных, внедрение искусственного интеллекта и машинного обучения, а также использование облачных вычислений. Цель цифровой трансформации — повысить операционную эффективность, улучшить качество обслуживания клиентов, стимулировать инновации и создать новые потоки доходов.

Эта трансформация связана не только с внедрением новых технологий, но и с культурным сдвигом, когда организации должны бросить вызов существующему положению вещей, экспериментировать с новыми подходами и стать более гибкими и адаптируемыми к меняющимся рыночным условиям. Принимая цифровую трансформацию, компании быстрее реагируют на потребности клиентов, оптимизируют свою деятельность и получают конкурентное преимущество. Таким образом, определение цифровой трансформации выходит за рамки внедрения технологий и охватывает стратегические изменения в бизнес-процессах, организационной культуре и практике взаимодействия с клиентами.

Обзор аналитика

В нынешних условиях рынка цифровой трансформации компании применяют различные стратегии, чтобы оставаться конкурентоспособными и стимулировать рост. Эти стратегии включают инвестиции в передовые технологии, такие как искусственный интеллект, облачные вычисления и Интернет вещей (IoT), для повышения операционной эффективности и вовлечения клиентов. Организации также уделяют особое внимание разработке надежной цифровой инфраструктуры, поддерживающей масштабируемые и гибкие бизнес-модели.

- Например, в апреле 2024 года Capgemini подписала соглашение с датским производителем вакцин AJ Vaccines, чтобы ускорить цифровую трансформацию путем создания новой бизнес-платформы, направленной на повышение операционной эффективности и гибкости.

Рост индустрии цифровой трансформации обусловлен растущим спросом на цифровые решения в различных секторах, включая здравоохранение, финансы, розничную торговлю и производство. Компании используют цифровую трансформацию для оптимизации своих процессов, сокращения затрат и улучшения предоставления услуг. Ключевые игроки рынка также отдают приоритет кибербезопасности, осознавая важность защиты своих цифровых активов от развивающихся киберугроз. Они инвестируют в передовые решения в области кибербезопасности, чтобы обеспечить целостность данных и соответствие нормативным стандартам.

Кроме того, императивом для этих организаций является постоянное внедрение инноваций и адаптация к технологическим достижениям, поддержание клиентоориентированного подхода и сотрудничество с технологическими партнерами, чтобы оставаться впереди в конкурентной цифровой среде.

Факторы роста рынка цифровой трансформации

Растущая доступность больших данных и инструментов передовой аналитики произвела революцию на рынке цифровой трансформации. Большие данные — это огромные объемы структурированных и неструктурированных данных, генерируемых из различных источников, включая взаимодействие с клиентами, устройства IoT, социальные сети и многое другое. Инструменты расширенной аналитики включают в себя такие технологии, как прогнозная аналитика, алгоритмы машинного обучения и платформы визуализации данных, которые позволяют организациям быстро анализировать сложные наборы данных и получать полезную информацию.

Используя большие данные и эти инструменты, компании выявляют скрытые закономерности, тенденции и корреляции, что позволяет принимать более обоснованные решения, персонализировать маркетинговые стратегии и оптимизировать операционную деятельность. Более того, возможности аналитики в реальном времени позволяют организациям быстро реагировать на изменения рынка и требования клиентов, получая конкурентное преимущество в динамично развивающихся отраслях.

Одной из серьезных проблем, препятствующих инициативам цифровой трансформации для многих организаций, являются высокие затраты на внедрение, связанные с внедрением новых технологий и модернизацией существующей инфраструктуры. Внедрение цифровой трансформации часто требует значительных инвестиций в приобретение оборудования, лицензий на программное обеспечение и ИТ-ресурсов. Кроме того, существуют затраты, связанные с обучением сотрудников эффективному использованию новых технологий и беспрепятственной интеграцией этих технологий в существующие бизнес-процессы.

Для небольших организаций или организаций, работающих с ограниченным бюджетом, эти первоначальные затраты являются непомерно высокими, что задерживает или ограничивает масштабы их усилий по цифровой трансформации. Более того, текущие расходы на техническое обслуживание и необходимость постоянных обновлений, чтобы идти в ногу с технологическими достижениями, тем самым увеличивают финансовое бремя. Несмотря на потенциальные долгосрочные выгоды, такие как повышение эффективности, улучшение качества обслуживания клиентов и конкурентные преимущества, первоначальные финансовые затраты представляют собой значительный барьер. Преодоление этой проблемы требует тщательного финансового планирования, определения приоритетности цифровых инициатив на основе стратегических целей и потенциального поиска экономически эффективных решений посредством партнерства или использования облачных сервисов для более эффективного управления затратами на инфраструктуру.

Тенденции рынка цифровой трансформации

Распространение приложений искусственного интеллекта (ИИ) и машинного обучения (ML) меняет отрасли за счет автоматизации процессов, расширения возможностей принятия решений и стимулирования рынка цифровой трансформации. Искусственный интеллект относится к моделированию человеческого интеллекта в машинах, позволяя им выполнять задачи, которые обычно требуют человеческого интеллекта, такие как распознавание речи, обработка естественного языка и решение проблем. ML, разновидность искусственного интеллекта, фокусируется на алгоритмах, которые учатся на данных и совершенствуются с течением времени без явного программирования.

Организации все чаще интегрируют искусственный интеллект и машинное обучение в различные бизнес-функции, включая чат-боты для обслуживания клиентов, прогнозную аналитику для прогнозирования спроса, персонализированные маркетинговые кампании и обнаружение мошенничества в финансовых транзакциях. Эти технологии упрощают операции, а также позволяют получать ценную информацию из огромных наборов данных со скоростью и в масштабах, превосходящих человеческие возможности.

Анализ сегментации

Глобальный рынок сегментирован на основе развертывания, размера организации, технологии, вертикали и географии.

По развертыванию

В зависимости от развертывания рынок подразделяется на локальный и облачный. Сегмент локальных решений доминировал в индустрии цифровой трансформации с долей 51,38% в 2023 году. Некоторые компании предпочитают локальные решения, поскольку они предоставляют больше возможностей настройки и лучшие возможности интеграции с существующей ИТ-инфраструктурой. Этот аспект имеет решающее значение для отраслей, где важна совместимость с устаревшими системами.

Этот контроль имеет решающее значение для обработки конфиденциальной информации и обеспечения соблюдения отраслевых норм. Инвестиции в устаревшие системы и инфраструктуру позволяют этим организациям продолжать использовать локальные решения, а не полностью переходить на облачные платформы. Обеспокоенность по поводу суверенитета данных и проблем с задержкой может побудить организации хранить свои данные и приложения в своих физических помещениях.

По технологии

В зависимости от технологии рынок цифровой трансформации подразделяется на облачные вычисления, большие данные и аналитику,блокчейн, кибербезопасность и другие. Прогнозируемый среднегодовой темп роста сегмента облачных вычислений в 24,46% в течение прогнозируемого периода подчеркивает его быстрое внедрение и расширение во всех отраслях. Облачные вычисления предлагают беспрецедентную масштабируемость, позволяя предприятиям быстро расширять или сокращать свои ИТ-ресурсы в зависимости от спроса, что особенно выгодно в условиях динамичного рынка.

Облачные решения сокращают эксплуатационные расходы, устраняя необходимость в значительных инвестициях в оборудование и обслуживании, связанных с локальной инфраструктурой. Гибкость и доступность облачных платформ позволяют организациям быстрее внедрять инновации, быстро развертывать новые приложения и улучшать сотрудничество между командами, работающими удаленно. Кроме того, достижения в области облачных технологий, такие как улучшенные меры безопасности, возможности анализа данных и гибридные облачные решения, продолжают повышать их привлекательность для предприятий, стремящихся к цифровой трансформации.

По вертикали

По вертикали рынок цифровой трансформации разделен на BFSI, здравоохранение, ИТ и телекоммуникации, производство, розничную торговлю и электронную коммерцию и другие. Сегмент BFSI достиг самого высокого дохода в 224,22 миллиарда долларов США в 2023 году. Сектор BFSI все активнее использует инициативы цифровой трансформации для улучшения качества обслуживания клиентов за счет персонализированных услуг, оптимизации операций и финансовых транзакций в режиме реального времени. Нормативные требования, такие как стандарты конфиденциальности и безопасности данных, подталкивают компании BFSI инвестировать в передовые технологии, такие как искусственный интеллект, блокчейн и облачные вычисления, чтобы обеспечить соответствие требованиям при сохранении операционной эффективности.

Рост числа финтех-стартапов и цифровых банковских платформ усилил конкуренцию, побуждая традиционные учреждения BFSI внедрять инновации и оцифровывать свои услуги, чтобы оставаться конкурентоспособными. Более того, растущее внедрение мобильного банкинга, цифровых платежей и платформ онлайн-кредитования ускорило цифровую трансформацию в секторе BFSI. Эти технологические достижения способствуют изменению потребительских предпочтений, повышению операционной эффективности и снижению затрат, связанных с традиционными банковскими услугами, что положительно влияет на перспективы сегмента.

Региональный анализ рынка цифровой трансформации

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

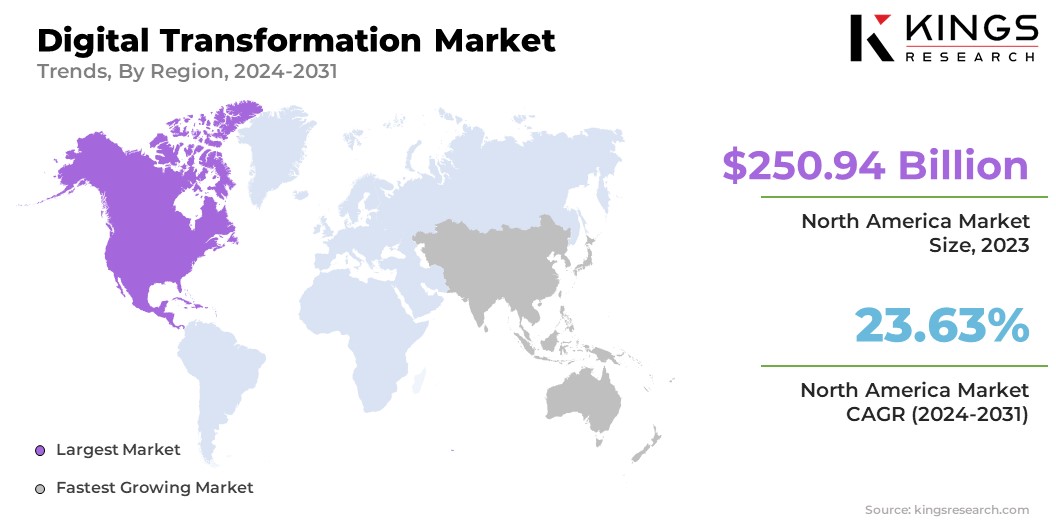

В 2023 году доля рынка цифровой трансформации Северной Америки на мировом рынке составила около 36,18% с оценкой в 250,94 миллиарда долларов США, что обусловлено широкомасштабными инициативами цифровой трансформации в таких секторах, как производство, автомобилестроение, здравоохранение и розничная торговля. Американские страны все активнее инвестируют в передовые технологии, такие как искусственный интеллект, Интернет вещей и облачные вычисления, чтобы повысить операционную эффективность, улучшить взаимодействие с клиентами и стимулировать инновации.

- Например, в апреле 2024 года Microsoft и The Coca-Cola Company объявили о пятилетнем стратегическом партнерстве с целью согласования основных технологий Coca-Cola в масштабах всей системы, способствуя глобальным инновациям и повышению производительности. Coca-Cola выделяет 1,1 миллиарда долларов США на Microsoft Cloud и возможности генеративного искусственного интеллекта, подчеркивая свою технологическую трансформацию с использованием Microsoft в качестве предпочтительной облачной платформы и платформы искусственного интеллекта.

Проактивный подход региона к интеграции цифровых технологий в бизнес-процессы в сочетании с поддерживающей государственной политикой и инициативами поставил Северную Америку на передний план глобальной цифровой трансформации.

Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в 24,39% в 2024-2031 годах, чему будет способствовать быстрая цифровая трансформация в различных экономиках. Растущее проникновение Интернета и распространение смартфонов расширили цифровые возможности связи, создав для предприятий возможности охватить более широкую потребительскую базу и оптимизировать операции через цифровые каналы. Рост инвестиций в цифровую инфраструктуру со стороны правительств и частного сектора стимулирует внедрение облачных вычислений, решений искусственного интеллекта и Интернета вещей в таких отраслях, как электронная коммерция, телекоммуникации и производство.

- Например, в январе 2024 года Fujitsu и Red Hat провели цифровую трансформацию Panasonic Connect с помощью новых гибких консалтинговых услуг. Эта услуга, созданная в результате их сотрудничества в марте 2022 года, знаменует собой важную веху, демонстрируя большое достижение в их партнерстве с ее успешным внедрением Panasonic Connect.

Растущая экосистема стартапов и поддерживающая нормативно-правовая база способствуют развитию инноваций и предпринимательства, ускоряя инициативы по цифровой трансформации. Благодаря инициативам, направленным на цифровое внедрение и экономическую устойчивость, в сочетании с молодым и технически подкованным населением, Азиатско-Тихоокеанский регион предоставляет предприятиям значительные возможности для внедрения инноваций и расширения охвата рынка, что способствует прогрессу рынка цифровой трансформации.

Конкурентная среда

Отчет об отрасли цифровой трансформации предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах. Производители принимают ряд стратегических инициатив, включая инвестиции в исследования и разработки, создание новых производственных мощностей и оптимизацию цепочки поставок, чтобы укрепить свое положение на рынке.

Список ключевых компаний на рынке цифровой трансформации

- Майкрософт

- Amazon Веб-сервисы, Inc.

- Оракул

- Сейлфорс, Инк.

- Сиско Системс, Инк.

- Аксенчер

- Adobe

- Корпорация IBM

- SAP SE

Ключевые события в отрасли

- Июнь 2024 г. (Партнерство):Tata Consultancy Services расширила свое стратегическое партнерство с Xerox, запустив программу цифровой трансформации. TCS оптимизирует технологические услуги Xerox, перенесет устаревшие центры обработки данных в облако Azure, развернет облачную платформу Digital ERP и интегрирует генеративный искусственный интеллект для улучшения бизнес-процессов и обеспечения устойчивого роста.

- Март 2023 г. (Приобретение) -Cisco завершила приобретение Valtix, чтобы расширить линейку своей продукции и повысить уровень инженерных разработок. Этот шаг ускорил развитие Cisco Security Cloud, подчеркнув приверженность компании укреплению своих решений в области безопасности.

Мировой рынок цифровой трансформации сегментирован следующим образом:

По развертыванию

- Локально

- Облако

По размеру организации

- Крупные предприятия

- Малые и средние предприятия (МСП)

По технологии

- Облачные вычисления

- Большие данные и аналитика

- Блокчейн

- Кибербезопасность

- Другие

По вертикали

- БФСИ

- Здравоохранение

- ИТ и телекоммуникации

- Производство

- Розничная торговля и электронная коммерция

- Другие

По регионам

- Северная Америка

- НАС.

- Канада

- Мексика

- Европа

- Франция

- Великобритания

- Испания

- Германия

- Италия

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Остальная часть Азиатско-Тихоокеанского региона

- Ближний Восток и Африка

- GCC

- Северная Африка

- ЮАР

- Остальная часть Ближнего Востока и Африки

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли