Передовые материалы и химикаты

Рынок упаковочных покрытий

Размер рынка упаковочных покрытий, доля, анализ роста и промышленности, тип смолы (эпоксидная смола, полиэстер, акрил, полиуретан, винил, алкид, другие), подложкой (металл, пластик, стекло, бумажная доска), путем покрытия (на основе воды , На основе растворителя, ультрафиолетовой), по приложениям и региональному анализу, 2024-2031

Страницы : 200

Базовый год : 2023

Выпуск : February 2025

ID отчета: KR1373

Рыночное определение

Упаковочные покрытия представляют собой специализированные покрытия, нанесенные на упаковочные материалы, такие как металл, пластик, бумага и стекло, чтобы повысить их долговечность, внешний вид и функциональность.

Эти покрытия обеспечивают важные свойства, такие как коррозионная устойчивость, химическая защита, барьерная производительность и адгезия для печати и маркировки. Упаковочные покрытия также играют решающую роль в продлении срока годности, предотвращения загрязнения и повышения общей устойчивости упаковки за счет снижения деградации материала и отходов.

Рынок упаковочных покрытийОбзор

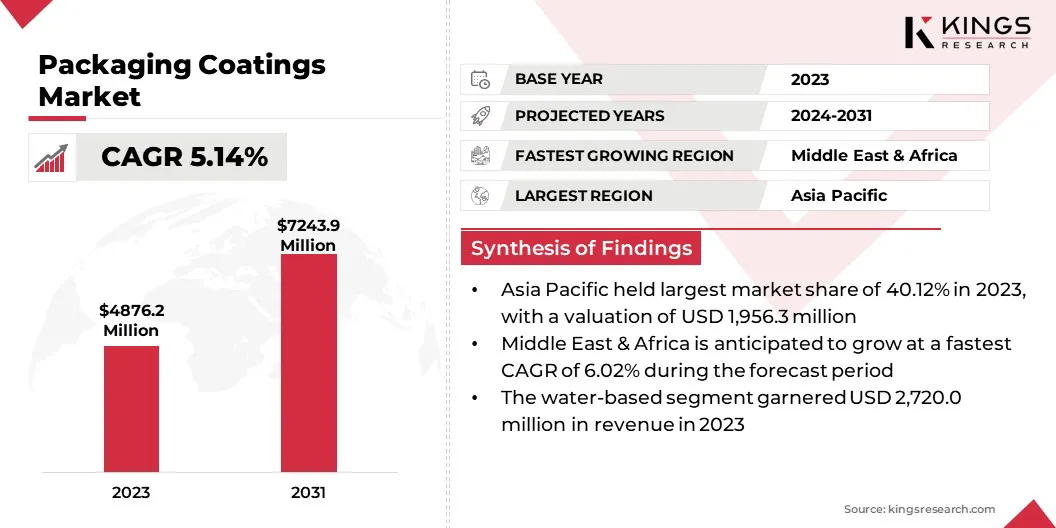

В 2023 году размер рынка глобального упаковочного покрытия был оценен в 4 876,2 млн. Долларов США и, по прогнозам, в 2024 году вырос с 5 101,7 млн. Долл. США до 7,243,9 млн. Долл. США, в течение прогнозируемого периода в течение прогнозируемого периода.

Этот рынок переживает устойчивый рост, обусловленный растущим спросом на долговечные, устойчивые и высокопроизводительные решения для упаковки в различных отраслях, включая продукты питания и напитки, фармацевтические препараты, личную помощь и потребительские товары. Эти покрытия усиливают упаковку, обеспечивая барьерную защиту, коррозионную стойкость и улучшенную эстетику, обеспечивая безопасность продукта и долговечность.

Основные компании, работающие в индустрии упаковочных покрытий, являются компания Sherwin-Williams Company, PPG Industries, Inc., Akzo Nobel N.V., Axalta Covert System Азиатские краски, DIC Corporation, Rag-Stiftung, Henkel AG & Co. Kgaa, U. K. Paints India Private Limited, Altana AG и B.C. Jindal Group.

Кроме того, достижения в области нанотехнологий и интеллектуальных покрытий способствуют инновациям, предлагая расширенные функциональные возможности, такие как антимикробные свойства и улучшенная переработка.

С учетом расширения сектора электронной коммерции и растущего предпочтения легких, устойчивых упаковочных материалов, ожидается, что спрос на передовые упаковочные покрытия значительно возрастет в ближайшие годы.

- В ноябре 2024 года Actega запустила Actexact SharinkFlex UV чернила в Dosografica 2024, представляяУсовершенствованная упаковкаи покрытия раствор с превосходной адгезией для применения в рукаве с термоусадой и высокоскоростной печати.

Ключевые основные моменты:

- Размер индустрии упаковочных покрытий был оценен в 4 876,2 млн. Долл. США в 2023 году.

- Предполагается, что рынок вырастет в среднем на 5,14% с 2024 по 2031 год.

- В 2023 году в Азиатско -Тихоокеанском регионе была доля 40,12%, стоимостью 1 956,3 млн. Долл. США.

- В 2023 году сегмент полиэстера получил 1711,1 млн. Долл. США.

- Ожидается, что сегмент металла достигнет 2 982,2 миллиона долларов США к 2031 году.

- Предполагается, что сегмент на водной основе принесет доход в размере 3 829,5 млн. Долл. США к 2031 году.

- Сегмент упаковки продуктов питания и напитков, вероятно, достигнет 4 061,6 млн. Долл. США к 2031 году.

- Ожидается, что Европа вырастет в среднем на 4,95% в течение прогнозируемого периода.

Рыночный драйвер

«Устойчивость и рост отрасли»

Рынок упаковочных покрытий быстро растет из-за заметного сдвига в сторону устойчивости и экологически чистых решений. Правительства и регулирующие органы по всему миру навязывают более строгие экологические законы, чтобы уменьшить загрязнение и способствовать использованию биоразлагаемых и нетоксичных материалов в упаковке.

Кроме того, потребители больше осознают безопасность пищевых продуктов и воздействие на окружающую среду, побуждая производителей развивать покрытия, которые не содержат воды, не содержат PFA (Per- и Polyfluoroalkyl вещества) и пригодные для переработки. Кроме того, быстро растущая индустрия продуктов питания и напитков, основной потребитель упаковочных покрытий, повышает спрос на высокопроизводительные покрытия.

Урбанизация и быстрый образ жизни способствуют спросу на готовые к употреблению и упакованные продукты. Этот рост увеличил потребность в высокоэффективных покрытиях, которые могут защищать пищу от загрязнения, улучшить срок годности и поддерживать свежесть.

- В феврале 2025 года PPG запустила PPG Hoba Pro 2848, не BPA внутреннее покрытие для алюминиевых бутылок, удовлетворяя растущий спрос на упаковку алюминиевых бутылок в воде, вине и других напитках.

Рыночный вызов

«Строгие экологические нормы и растущие затраты на сырье»

Рынок упаковочных покрытий сталкивается с серьезными проблемами, особенно при соблюдении строгих экологических норм и управлении растущими затратами на сырье.

Правительства и экологические агентства во всем мире обеспечивают более строгие правила для ограничения опасных химических веществ, таких как PFA и ЛОС, в упаковочных покрытиях. Это требует, чтобы производители переформулировали свою продукцию, сохраняя при этом основные свойства, такие как адгезия, долговечность и защита барьеров.

В ответ компании инвестируют в исследования и разработки для создания на основе воды, биологических и других устойчивых альтернатив, которые соответствуют развивающимся правилам без ущерба для работы.

Другой насущной проблемой является колеблющаяся стоимость сырья, что может значительно повлиять на расходы на производство и общую прибыльность. На цены на основные компоненты, такие как смолы, пигменты и добавки, подвержены влиянию таких факторов, как сбои цепочки поставок, геополитическая нестабильность и увеличение спроса со стороны других отраслей.

Эти колебания заставляют производителям поддерживать постоянные цены и прибыльность. Чтобы смягчить эту проблему, предприятия диверсифицируют свою базу поставщиков, оптимизируют производственные процессы для эффективности экономии и изучение альтернативных материалов, которые обеспечивают высокую производительность по более низкой стоимости.

Тенденция рынка

«Инновационные и устойчивые достижения в упаковочных покрытиях»

Рынок упаковочных покрытий имеет сильный сдвиг в сторону водоснабжения и ультрафиолетовых покрытий, которые помогают производителям снизить выбросы летучих органических соединений (ЛОС), обеспечивая при этом долговечность и адгезию. Благодаря более строгим экологическим нормам и целям устойчивости эти покрытия становятся предпочтительным выбором в приложениях упаковки.

Другим ключевым развитием является повышенное принятие умных и функциональных покрытий, таких как антимикробные, кислородные барьеры и устойчивые к влажности растворы. Эти покрытия повышают защиту продукта, предотвращая рост бактерий, сохраняя свежесть пищи и защиты от влажности и порчи.

Такие отрасли, как продукты питания, фармацевтические препараты и электронная коммерция, все чаще полагаются на эти передовые покрытия, чтобы обеспечить длительный срок годности и улучшенные характеристики упаковки, разжигание рынка.

- Например, в июле 2024 года Akzonobel представила серию SecurShield 500, ассортимент металлических упаковочных покрытий следующего поколения, которые не содержат бисфенолов и ПВХ. Разработанный для легких покрытий открытых концов, он повышает производительность по сравнению с традиционными альтернативами на основе органозоля, обеспечивая при этом соответствие текущим и будущим правилам.

Снимок отчета о рынке упаковочных покрытий

|

Сегментация |

Подробности |

|

Типом смолы |

Эпоксидная, полиэфир, акрил, полиуретан, винил, алкид, другие |

|

Подложкой |

Металл, пластик, стекло, бумажник |

|

Тип покрытия |

Ультрафиолетовая, ультрафиолетовая, на основе водной основы |

|

По приложению |

Упаковка продуктов питания и напитков, фармацевтическая упаковка, личная уход и косметическая упаковка, промышленная упаковка, другие |

|

По региону |

Северная Америка: США, Канада, Мексика |

|

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы |

|

|

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона |

|

|

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки |

|

|

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По типу смолы (эпоксидная смола, полиэфир, акрил, полиуретан и винил, алкид и другие): сегмент полиэстера заработал 1711,1 млн. Долл. США в 2023 году, в первую очередь из -за ее превосходной гибкости, химической стойкости и широко распространенного использования в упаковке продуктов питания и напитков.

- Под подложкой (металл, пластик, стекло и петельную): металлический сегмент удерживал долю 41,17%в 2023 году, в значительной степени связанный с его высокой долговечностью, превосходными свойствами барьера и широким использованием в банках для напитков и пищевых контейнерах.

- Тип покрытия (на водной основе, на основе растворителей и ультрафиолетового излучения): к 2031 году сегмент на основе воды достигнет 3829,5 млн. Долл. Упаковочные решения.

- По применению (упаковка продуктов питания и напитков, фармацевтическая упаковка, личная уход и косметическая упаковка, промышленная упаковка и другие): ожидается, что сегмент упаковки продуктов питания и напитков принесет доход в размере 4061,6 млн. Долл. Длительные и регулирующие комплексные упаковочные покрытия.

Рынок упаковочных покрытийРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

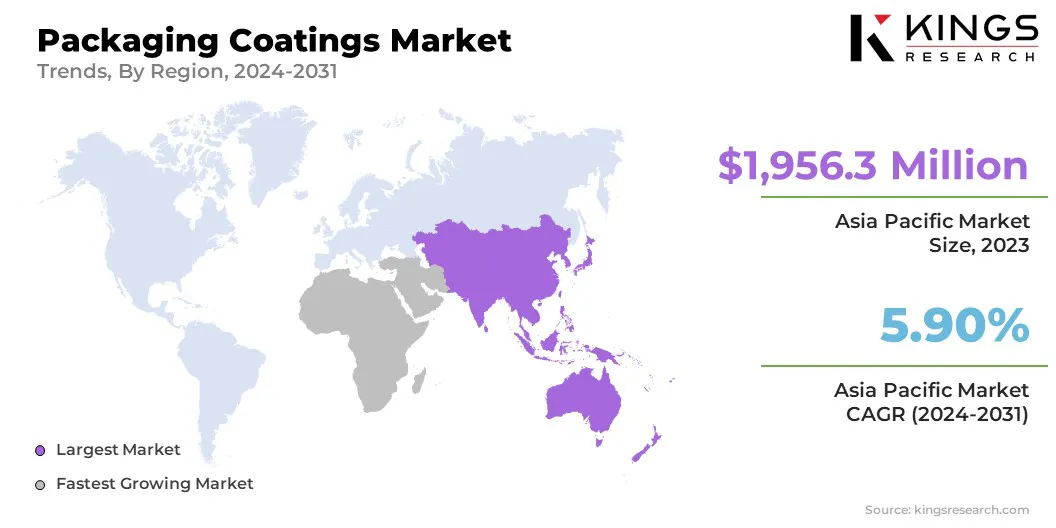

В 2023 году рынок упаковочных покрытий в Азиатско -Тихоокеанском регионе составлял значительную долю в 40,12%, стоимостью 1 956,3 млн. Долл. США. Этот рост подкрепляется быстрой индустриализацией, расширением секторов продуктов питания и напитков и растущим спросом на устойчивые решения для упаковки.

Доминирование региона объясняется сильным присутствием производственных центров в Китае, Индии и Японии, где растущие одноразовые доходы и урбанизация подчеркивают растущую потребность в высокопроизводительных упаковочных материалах.

Кроме того, строгие правила по безопасности пищевых продуктов и экологической устойчивости побуждают производителей принять экологически чистые и без BPA покрытия, тем самым способствуя росту регионального рынка.

Ожидается, что индустрия упаковочных покрытий на Ближнем Востоке и Африке зарегистрирует самый быстрый рост в CAGR на 6,02% за прогнозируемый период. Расширение подпитывается увеличением индустриализации, растущей потребительской базой и растущими инвестициями в упаковку продуктов питания и напитков.

Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, свидетельствуют о росту спроса на упакованные продукты питания и фармацевтические продукты, что повышает потребность в высокопроизводительных защитных покрытиях. Кроме того, правительственные инициативы, способствующие устойчивым и экологически чистым решениям по упаковке в сочетании с расширением розничных и логистических секторов, способствуют росту внутреннего рынка.

По мере того, как стандарты упаковки становятся более строгими, и повышается осведомленность о правилах безопасности пищевых продуктов, ожидается, что принятие передовых упаковочных покрытий на Ближнем Востоке и Африке значительно увеличится.

- В июне 2024 года Azelis приобрела 100% акций CPS Chemicals (Coatings) Pty Ltd. Это приобретение укрепляет присутствие Азелиса в Южной Африке, усиливая его боковую цепочку создания стоимости в покрытиях, клеях, герметиках и сегменте эластомеров (Case) Поддержка роста в более широком регионе EMEA.

Нормативные рамки:

- В США, Управление по контролю за продуктами и лекарствами (FDA) регулирует упаковочные покрытия. Правила FDA охватывают безопасность веществ, которые вступают в контакт с продуктами питания, включая упаковочные материалы.

- В ЕвропеЕвропейское агентство химических веществ (ECHA) контролирует безопасность упаковочных покрытий в соответствии с регистрацией, оценкой, разрешением и ограничением регулирования химических веществ (охват), гарантируя, что химические вещества, используемые в покрытиях, не создают риски для здоровья человека и окружающей среды. Кроме того, Европейское управление по безопасности пищевых продуктов (EFSA) оценивает безопасность контактных покрытий пищевых продуктов

- В КитаеНациональное администрация медицинских продуктов (NMPA) и Государственная администрация по рыночному регулированию (SAMR) регулируют упаковочные покрытия в Китае, обеспечивая соответствие национальным стандартам. Экологические правила, введенные в силу Министерства экологии и окружающей среды (MEE), также контролируют выбросы ЛОС и химическую безопасность при производстве покрытий.

- В Японии, Министерство здравоохранения, труда и социального обеспечения (MHLW) контролирует контактные контактные покрытия в соответствии с Законом о санитарии пищевых продуктов, гарантируя, что покрытия соответствуют стандартам безопасности и гигиены. Кроме того, Японская Ассоциация окружающей среды (JEA) и Япония промышленных стандартов (JIS) устанавливают руководящие принципы для экологической устойчивости, включая ограничения по содержанию VOC и экологически чистые составы покрытия.

- В Индии, Управление по безопасности и стандартам пищевых продуктов Индии (FSSAI) регулирует контактные покрытия в соответствии с правилами по безопасности пищевых продуктов и стандартам (упаковка) для обеспечения безопасности. Центральный совет по контролю за загрязнением (CPCB) обеспечивает соблюдение экологических норм, включая ограничения на выбросы ЛОС и опасные химические вещества в упаковочных покрытиях, для содействия устойчивому производству.

Конкурентная ландшафт

Индустрия упаковочных покрытий характеризуется большим количеством участников, в том числе как устоявшиеся корпорации, так и начинающих игроков. Ключевые участники конкурируют на основе таких факторов, как инновации продуктов, устойчивость, соответствие нормативным требованиям, атрибуты эффективности и экономическую эффективность.

Индустрия наблюдает за растущим акцентом на экологически чистые покрытия, такие как водные, без BPA и биосферы на основе био, в ответ на строгие экологические нормы и растущий потребительский спрос на устойчивую упаковку.

Выдающиеся компании инвестируют в исследования и разработки, чтобы ввести передовые покрытия с улучшенными свойствами барьеры, улучшенной адгезией и устойчивостью к химическим веществам и коррозии. Разработка многофункциональных покрытий, включаяантимикробные покрытияи умные покрытия, еще более усиливают конкуренцию, поскольку компании стремятся дифференцировать свои предложения и удовлетворить развивающиеся отраслевые требования.

- В октябре 2024 года Henkel Adhesive Technologies сотрудничала с Panverta CPP для разработки инновационного упаковочного решения, которое улучшает характеристик кислородного барьера при одновременном снижении использования материалов. Партнерство представило передовые металлизованные литые полипропиленные и алюминиевые пленки, покрытые оксидом, что позволило переход от многокачественной упаковки к мономатериальным полипропиленовым решениям.

Список ключевых компаний на рынке упаковочных покрытий:

- Компания Шервина-Уильямс

- PPG Industries, Inc.

- Акзо Нобель Н.В.

- Axalta Covert Systems, LLC

- Басф

- Arkema Group

- Jotun a/s

- Nippon Paint Holdings Co., Ltd.

- Азиатские краски

- DIC Corporation

- Rag-Stiftung

- Henkel Ag & Co. Kgaa

- U. K. Paints India Private Limited

- Altana Ag

- До н.э. Jindal Group

Последние разработки (приобретения/запуск нового продукта)

- В декабре 2024 года, Arkema приобрела гибкую упаковочную упаковку Dow, значительно расширив свой портфель на рынке гибкой упаковки. Дело Dow's Lamining Adhesives обеспечивает высококачественные решения для продовольственных, медицинских и промышленных применений, при этом операции на пяти производственных площадках в Северной Америке и Европе.

- В августе 2024 года, STALL укрепил свой бизнес упаковочных покрытий, приобретая Weilburger Graphics GmbH, немецкого производителя водоснабжения и энергосберегаемых покрытий. Приобретение, часть стратегии Stahl по расширению своей франшизы для гибких материалов, увеличивает ее глобальное присутствие в упаковочных покрытиях.

- В июне 2024 года, Constantia Flexibles запустила Ecotwistpaper, устойчивое решение для упаковки и покрытий для кондитерских изделий, предлагая полностью утилизируемую, без восковой бумаги для конфет и шоколада.

- В марте 2024 года, Archroma представила CartaSeal OGB F10, без PFAS Барьерное покрытие для упаковки, установив новый стандарт в устойчивости масла и смазки. Это инновационное решение повышает устойчивость, сохраняя при этом высокую производительность, помогая предприятиям удовлетворять развивающиеся требования потребительских и нормативных требований.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли