Потребительские товары

Пластиковый рынок производства контрактов

Пластиковый контракт на производство размер, доля, анализ роста и промышленности, тип продукта (полипропилен, акрилонитрил бутадиен стирол (ABS), полиэтилен, полистирол, другие), по применению (Medical, Aerospace & Defense, Automotive, потребительские товары и приборы, другие ) и региональный анализ, 2024-2031

Страницы : 170

Базовый год : 2023

Выпуск : January 2025

ID отчета: KR1233

Рыночное определение

Производство пластиковых контрактов включает в себя аутсорсинг производства пластика для специализированных поставщиков услуг, предлагая такие возможности, как литье под давлением, экструзия, выдувка и термоформование. Рынок производства пластиковых контрактов испытывает рост из -за растущего использования пластмасс в бытовых приборах, включая полистирол, полиэтилен, полиуретан и полипропилен.

Кроме того, растущий спрос со стороны таких отраслей, как автомобильные, потребительские товары, здравоохранение и упаковка, способствует росту рынка из-за экономически эффективной и надежности пластиков.

Пластиковый рынок производства контрактовОбзор

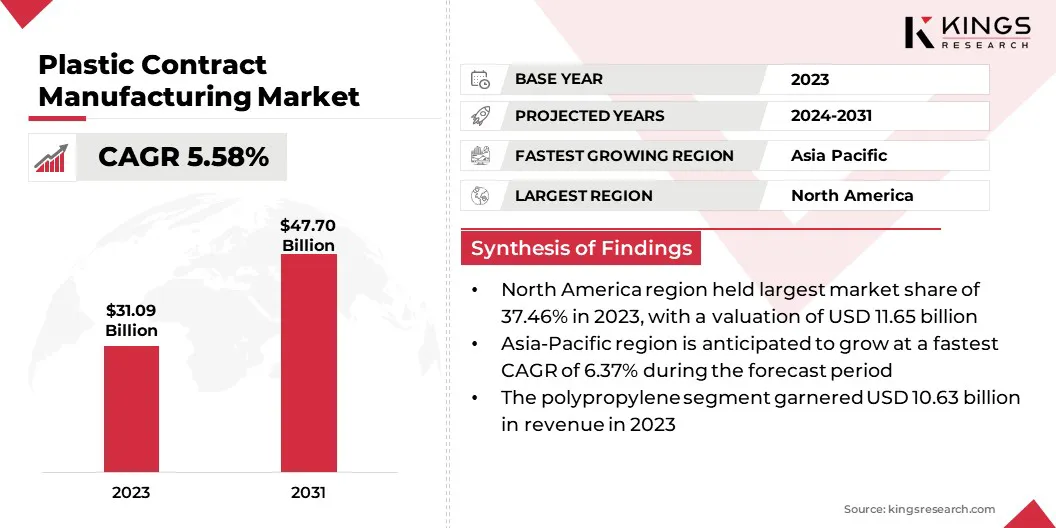

В 2023 году размер мирового рынка производства контрактов оценивался в 31,09 млрд долларов США в 2023 году и, по прогнозам, будет расти с 32,61 млрд долларов США в 2024 году до 47,70 млрд долларов США к 2031 году, демонстрируя CAGR 5,58% в течение прогнозируемого периода. Рынок свидетельствует о значительном росте, в основном повышается растущий спрос на высококачественные, более дешевые пластиковые продукты в нескольких отраслях.

Автомобильные, здравоохранение, потребительские товары и упаковочные сектора вносят ключевые результаты в этом спросе, способствуя растущей потребности в долговечных и универсальных пластиковых компонентах.

Основные компании, работающие в глобальной промышленности по производству пластиковых контрактов, включают Inteplast Group, Plastic Technologies Inc., C & J Industries, Evco Plastics, RSP Inc., Mack., Vonco Product Ab (Publ), Digital Silk., Rosti Group Ab., Tessy Plastics, Plastikon Industries, Inc., McClarin Composites и другие.

Более того, инновации в области материальных технологий, таких как биологические пластики, биоразлагаемые полимеры и передовые композиты, изменяют рынок и создают новые возможности для устойчивого производства. Кроме того, регулирующие ограничения, связанные с экологической устойчивостью, повышают принятие экологически чистых материалов и методов производства.

Поскольку производители сосредотачиваются на повышении эксплуатационных показателей, снижении затрат и повышении эффективности, рынок производства пластиковых контрактов развивается для удовлетворения растущего спроса на надежные, высококачественные и устойчивые пластиковые решения в рамках благоприятных отраслей.

Ключевые основные моменты:

- Размер мирового рынка производства пластиковых контрактов был зарегистрирован на уровне 31,09 млрд долларов США в 2023 году.

- Предполагается, что рынок вырастет на 5,58% с 2024 по 2031 год.

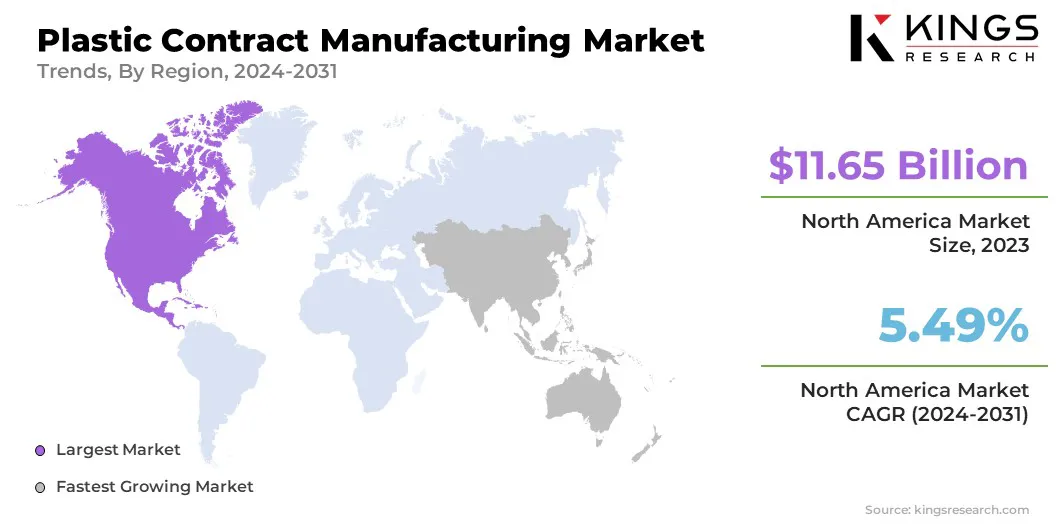

- В 2023 году Северная Америка владела 37,46% в 2023 году на сумму 11,65 млрд долларов США.

- В 2023 году сегмент полипропилена получил 10,63 миллиарда долларов США.

- Ожидается, что медицинский сегмент достигнет 14,32 миллиарда долларов США к 2031 году.

- Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 6,37% в течение прогнозируемого периода.

Рыночный драйвер

«Технологические достижения и растущий спрос в отрасли»

Рост рынка производства пластиковых контрактов в основном обусловлен растущим спросом на высокоэффективные, более дешевые пластиковые решения в разных отраслях. Автомобильный сектор дополнительно поддерживает этот рост, требующий легких, долговечных пластмасс для таких деталей, как бамперы, панели панели и интерьеры.

Более того, растущий спрос на пластиковую упаковку в потребительских товарах, продовольственной и медицинской промышленности повышает потребность в инновациях и высококачественном производстве.

Технологические достижения, такие как интеграция автоматизации, 3D -печати и технологий промышленности 4.0 в производственные процессы, повышают эффективность производства, масштабируемость и настройку. Эти инновации позволяют производителям удовлетворять различные требования клиентов, снизить производственные затраты и улучшить эксплуатационные показатели.

Кроме того, строгие нормативные требования, связанные с качеством продукции, безопасности и экологическими стандартами, способствуют рынку к более продвинутым и устойчивым методам производства.

- В августе 2024 года,Parker Plastics, Inc. использовала грант M4.0 с руководством от Maryland MEP для реализации технологий Industry 4.0, включая систему зрения и автоматическую упаковку корпусов, в процессе производства пластиковых бутылок. Эти достижения оптимизируют эффективность производства, контроль качества, снижение дефектов и потенциал, обеспечивая конкурентное преимущество и устойчивость в развивающейся пластмассовой отрасли.

Рыночный вызов

«Флуктуации сырья и регуляторные давления»

Рынок производства пластиковых контрактов сталкивается с такими проблемами, как колебания затрат на сырье и сбои цепочки поставок. Волатильность цен на полимеры, такие какполиэтилени полипропилен влияет на производственные затраты и прибыльность. Геополитические факторы и задержки транспорта препятствуют способности производителей быстро удовлетворить спрос.

Кроме того, более строгие правила по управлению пластиковыми отходами, утилизацией и выбросами заставляют производителей инвестировать в устойчивые методы производства, экологически чистые материалы и соблюдение сложных правил.

Чтобы смягчить колебания сырья и регулирующее давление, производители должны диверсифицировать свою базу поставщиков, обеспечить долгосрочные контракты и инвестировать в переработку, чтобы снизить зависимость от девственных материалов. Укрепление устойчивости цепочки поставок с помощью местного источника и надежного управления запасами имеет важное значение для навигации.

Чтобы соответствовать все более строгим правилам, компании должны принять устойчивые производственные процессы, использовать экологически чистые материалы и обеспечивать соблюдение стандартов по управлению отходами и выбросов.

Тенденция рынка

«Растущий сдвиг в сторону устойчивости»

Растущий спрос на экологически чистые материалы и устойчивость является основной тенденцией на рынке производства пластиковых контрактов. Этот сдвиг особенно очевиден в секторах упаковки, автомобильных и потребительских товаров, где устойчивые пластиковые решения все чаще расставляют приоритеты.

Биоразлагаемые пластмассы, переработанные полимеры и биологические продукты набирают обороты, поскольку компании сталкиваются с растущим давлением, чтобы уменьшить свое воздействие на окружающую среду.

- Например, в июне 2024 года группа Hansgrohe, в сотрудничестве с Impulstec GmbH, представила инновационный процесс переработки оцинкованных пластмасс на своем заводе в Оффенбурге. Этот процесс позволяет трансформировать хромированные производственные отходы в многократный ABS-пластик, эффективно закрывая материальный цикл и продвигая усилия по устойчивому развитию.

Растущий спрос на персонализированные продукты пластмасс становится заметной тенденцией на рынке. Поскольку потребители все чаще ищут индивидуальные продукты, производители используют гибкие методы производства для удовлетворения конкретных потребностей клиентов.

Эта тенденция особенно заметна в таких отраслях, как здравоохранение, электроника и потребительские товары, где персонализированные решения обслуживают нишевый рынок. Усовершенствованные технологии, такие как 3D-печать, быстрое прототипирование и малая партия, позволяют производителям пластиков производить вновь пригодные для переработки и высоко настроенные компоненты с более быстрым временем переключения.

- Например, в апреле 2024 года Flamentive Limited представила бесплатную схему утилизации отходов PLA 3D -печати, решая значительные экологические проблемы пластиковых отходов в отрасли. Эта инициатива позволяет клиентам ежегодно перерабатывать до 400 000 кг отходов бесплатно, способствуя устойчивости и снижению воздействия на свалку.

Пластиковый контракт на рынок отчета о рынке

| Сегментация | Подробности |

| По типу продукта | Полипропилен, акрилонитрил бутадиен стирол (АБС), полиэтилен, полистирол, другие |

| По приложению | Медицинская, аэрокосмическая и оборонительная, автомобильная, потребительская товары и приборы, другие |

| По региону | Северная Америка:США, Канада, Мексика |

| Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

| Азиатско-Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

| Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка:

- По типу продукта (полипропилен,Акрилонитрил бутадиен стирол (АБС), Полиэтилен, полистирол и другие): сегмент полипропилена заработал 10,63 миллиарда долларов США в 2023 году, в основном обусловленным широким использованием этих материалов в разных отраслях, таких как автомобильная, упаковка и потребительские товары.

- По приложениям (медицинская, аэрокосмическая и оборонительная, автомобильная и потребительская товары, а также приборы): сегмент потребительских товаров и приборов удерживал заметную долю 26,78%в 2023 году, что связано с растущим спросом на пролеченные, легкие пластиковые компоненты.

Пластиковый контрактный производство Рыночный региональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, MEA и Latin America.

Рынок производства пластиковых контрактов в Северной Америке составлял значительную долю около 37,46% в 2023 году на сумму 11,65 млрд долларов США. Это доминирование подкрепляется его надежной производственной базой, передовой технологической инфраструктурой и строгими нормативными стандартами.Этот рост еще больше способствует растущему спросу на пластиковые компоненты в автомобильной, здравоохранении и упаковочной отрасли.

Более того, расширение регионального рынка характерируется благодаря его расширенным производственным возможностям и высоким спросом со стороны таких отраслей, как автомобильная, здравоохранение и потребительские товары.В США передовая производственная инфраструктура, в сочетании с высоким спросом на прочные и устойчивые пластиковые решения, повышает расширение регионального рынка.

Предполагается, что на рынке производства пластиковых контрактов в Азиатско-Тихоокеанском регионе будет самый быстрый рост в среднем на 6,37% в течение прогнозируемого периода.Основные страны, такие как Китай, Индия и Япония, вкладывают значительные средства в передовые технологии производства, расширяют свои производственные возможности и удовлетворяют растущий спрос на пластиковые компоненты в таких секторах, как автомобильная, электроника, упаковка и потребительские товары.

Это расширение дополнительно повышается как по внутренним потребностям, так и экспортным возможностям, создавая регион как ключевой центр инноваций и производства в глобальной индустрии пластмасс. Быстрая урбанизация региона, растущая численность среднего класса и развивающиеся потребительские предпочтения для доступных пластиковых товаров дополнительно поддерживают это расширение, укрепляя положение азиатско-тихоокеанского рынка.

Регулирующая структура каждого региона также играет важную роль в формировании рынка.

- Агентство по охране окружающей среды США (EPA) наблюдает за производственными процессами в Соединенных Штатах, обеспечивая соблюдение законодательства о окружающей среде, которые влияют на такие сектора, как производство пластика, с акцентом на химическую безопасность, управление отходами и контроль выбросов.

- В Европе Европейская комиссия регулирует производство договоров пластиков, создание и обеспечение соблюдения законов, связанных с производством, использованием и утилизацией пластмасс для обеспечения соответствия стандартам окружающей среды и здравоохранения.

- В APAC Национальная комиссия по развитию и реформам Китая (NDRC) устанавливает политики и стандарты для производства пластика, включая ограничения на одноразовые пластмассы и содействие практике эко-разработки для пластиковых продуктов.

Конкурентная ландшафт

Глобальный рынок производства пластиковых контрактов характеризуется рядом участников, включая как устоявшиеся корпорации, так и растущие организации. Чтобы получить конкурентное преимущество на развивающемся рынке, организации реализуют различные стратегические инициативы.

Ключевые стратегии охватывают новые приобретения контракта, сотрудничество с ключевыми поставщиками и производителями, расширение производственных объектов, а также слияния и поглощения.

Список ключевых компаний на рынке производства пластиковых контрактов:

- Inteplast Group

- Plastic Technologies Inc.

- C & J Industries

- Evco Plastics

- RSP Inc.

- Мак.

- Vonco Products LLC (Genesis Plastics Welding)

- Baytech Plastics Inc.

- Грегстром Корпорация

- Nolato ab (publ)

- Цифровой шелк.

- Rosti Group AB.

- ТЕССИ ПЛАСТИКА

- Plastikon Industries, Inc.

- McClarin Composites, и

- Другие

Последние события

- В январе 2025 года Pexco приобрела Wisconsin Plastic Products, Inc., ведущего поставщика пользовательских экстраогионов, базирующихся в Плимуте, штат Висконсин. Это приобретение расширяет возможности Pexco в пользовательской экструзии и укрепляет его присутствие на Среднем Западе.

- В июне 2024 года DuPont завершил приобретение Donatelle Plastics Incorporated, ведущего контрактного производителя, специализирующегося на проектировании, разработке и производстве медицинских устройств. Это приобретение расширяет опыт DuPont в области литья в инъекциях медицинского устройства, обработке жидкого силиконового резины, точной обработке, сборке устройств и производстве инструментов.

- В августе 2024 года Pexco LLC приобрела точное аэрокосмическое производство, вкл, поставщик инъекций, сжатия и трансферных литых пластиков, а также контрактный производство. Это приобретение повышает возможности Pexco в инъекционном формовании и материальной науке.

- В мае 2024 года Ester Industries Ltd. и Loop Industries сформировали совместное соглашение о предприятии для получения более низкого углеродного следа, переработанного диметилтерефталатом (RDMT) и переработанного моно-этиленгликоля (RMEG) с использованием передовой технологии переработки, способствуя устойчивому производству материалов.

- В ноябре 2024 года Viant приобрела Knightsbridge Plastics Inc. Viant, расширяя свои возможности для производства специализированных пластиковых деталей, связанных с инъекцией, и сложных микрокомпонентов для медицинских устройств следующего поколения и передовых систем доставки лекарств.

- В сентябре 2024 года A.P. Moller представила Vioneo, инициативу, ориентированную на производство пластиковых смол без ископаемых, чтобы уменьшить углеродный след производства пластика.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли