Передовые материалы и химикаты

Полиуретановый рынок

Полиуретановый размер рынка, доля, анализ роста и промышленности, тип продукта (жесткая пена, гибкая пена, покрытия, эластомеры, клейки и герметики, другие), от конечной отрасли (строительство, автомобиль, мебель, обувь, бытовая техника и электроника, другие) и региональный анализ, 2024-2031

Страницы : 180

Базовый год : 2023

Выпуск : January 2025

ID отчета: KR1279

Рыночное определение

Полиуретан (PU или PUR) является органическим полимером, образованным из органических единиц, связанных молекулами уретана, в основном классифицируемых как терморезоточные полимеры, которые не платят при нагревании.

Полиуретановая промышленность включает в себя широкий ассортимент пластиковых полимеров, которые являются долговечными, легкими и универсальными, что позволяет создавать многочисленные потребительские и промышленные продукты в различных применениях. PU имеет большие обещания для применения в мебели, автомобиле, строительстве, покрытиях и текстиле.

Обзор рынка полиуретана

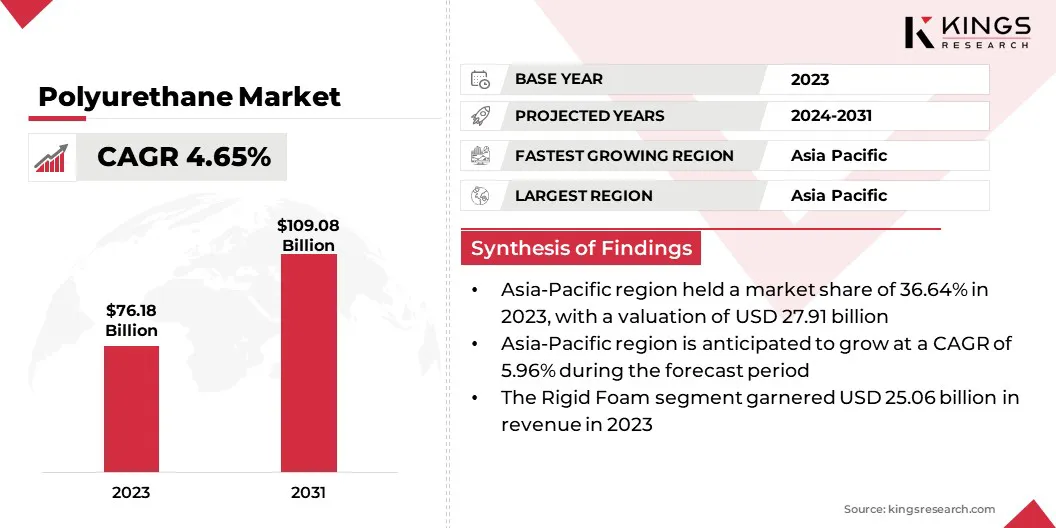

Размер рынка полиуретана был оценен в 76,18 млрд долларов США в 2023 году и, по прогнозам, будет расти с 79,37 млрд долларов в 2024 году до 109,08 млрд долларов США к 2031 году, демонстрируя CAGR 4,65% в течение прогнозируемого периода.

Рынок расширяется благодаря растущему спросу в автомобильной, строительной и мебельной промышленности. Рынок становится все более эффективным благодаря достижениям в области биологических материалов, зеленой химии и методов утилизации.

PU Europe активно поддерживает и сотрудничает с поставщиками сырья для разработки сценариев экспозиции и листов данных о безопасности для изоляции PU, стремясь предоставить пользователям нижестоящих по течению прозрачной информации о его высоких функциях безопасности в соответствии с регулированием охвата.

Основные компании, работающие на рынке полиуретана, - это Basf, Dow, Covestro AG, Huntsman International LLC, Eastman Chemical Company, Mitsui Chemicals, Inc., DIC Corporation, Reticel, Woodbridge, RTP Company, Lanxess, Lubrizol Corporation, Tosoh Asia Pte.ltd, Lanxess, The Lubrizol Corporation, Tosoh Asia Pte.ltd, Lanxess, The Lubrizol Corporation, Tosoh Asia Pte. ., 3M, Arkema и Sika.

Рынок дополнительно обусловлен технологическими инновациями, особенно в разработке легких, энергоэффективных и многофункциональных продуктов ПУ. По мере роста устойчивого и нормативного давления производители полиуретана все чаще используют экологически чистые практики и разрабатывают альтернативные материалы для удовлетворения как потребительских, так и нормативных требований.

Эти инновации повышают показатели материала, что способствует более устойчивому будущему, что соответствует растущему вниманию к снижению воздействия на окружающую среду в различных отраслях.

Ключевые основные моменты:

- В 2023 году глобальный размер рынка полиуретана был зарегистрирован на уровне 76,18 млрд долларов США.

- Предполагается, что рынок вырастет в среднем на 4,65% с 2024 по 2031 год.

- В 2023 году Азиатско -Тихоокеанский регион удержала 36,64% с оценкой 27,91 млрд долларов.

- Строительный сегмент получил 25,50 миллиардов долларов дохода в 2023 году.

- Ожидается, что сегмент жесткой пены достигнет 31,79 млрд долларов к 2031 году.

- Ожидается, что полиуретановая промышленность в Азиатско -Тихоокеанском регионе будет расти на 5,96% в течение прогнозируемого периода.

Рыночный драйвер

"Дспрос на энергоэффективность и изоляцию »

Спрос на энергоэффективные строительные материалы значительно растет с растущим глобальным акцентом на снижение потребления энергии и выбросов углерода. PU, особенно в форме жестких пен, очень востребована в его превосходных свойствах теплоизоляции.

Эти продукты широко используются в строительстве, в том числе для стен, крыш и этажей, для повышения энергоэффективности как в жилых, так и в коммерческих зданиях.

- В 2023 году Министерство энергетики США (DOE) подчеркнуло важность энергоэффективных материалов, таких как жесткая пена PU в различных инициативах, особенно благодаря программе энергоэффективности и возобновляемой энергии (EERE).

Программа DOE по энергоэффективности и возобновляемой энергии »подчеркивает важность материалов, которые улучшают тепловые характеристики, отмечая, что использование PU в системах изоляции помогает снизить затраты на отопление и охлаждение, что способствует общей экономии энергии. Это согласуется с целями департамента по сокращению выбросов углерода и повышению энергоэффективности в строительном секторе.

Рыночный вызов

«Опасения, касающиеся воздействия на окружающую среду»

Рынок полиуретана сталкивается с серьезными проблемами из -за экологических проблем, таких как углеродный след, истощение ресурсов и воздействие на окружающую среду во время производства и утилизации.

Растущий спрос на более устойчивые и экологически чистые альтернативы приводит к тому, что отрасль инвестировать в BU на основе био и улучшение процессов утилизации, но переход к более экологичным решениям остается сложным и дорогостоящим.

Таким образом, ключевые участники рынка разрабатывают BI-биологические продукты из возобновляемых ресурсов, инвестируют в технологии переработки и внедряют более экологичные производственные процессы с использованием устойчивых выдувных агентов. Кроме того, включение переработанного контента в продукты помогает уменьшить отходы, поддерживая более устойчивый и энергоэффективный подход

Тенденция рынка

«Сдвиг в сторону устойчивости и биологических полиуретанов»

Спрос на продукты PU, изготовленные из возобновляемых ресурсов, а не традиционных нефтяных сырье на основе нефти растут на фоне растущих экологических проблем. Эта тенденция обусловлена как потребительские предпочтения для экологически чистых продуктов, так и более строгими экологическими правилами.

- В марте 2024 года Dow объявил о запуске двух новых устойчивых сортовпропиленГликол (PG) растворы в Северной Америке с биокругарным и круглым сырью. Эти решения, подходящие для широкого спектра приложений, позволяют клиентам предлагать высокопроизводительные продукты с извне проверенными преимуществами устойчивости

Растущее использование биосдетской ПУ основано на спросе на устойчивые материалы, которые снижают зависимость от нефти и более низких выбросов углерода. Более строгие правила, потребительские предпочтения для экологически чистых продуктов и достижения в области производственных технологий дополнительно повышают его внедрение в рамках таких отраслей, как строительство и автомобиль.

Снимок отчета о рынке полиуретана

| Сегментация | Подробности |

| По типу продукта | Жесткая пена, гибкая пена, покрытия, эластомеры, клей и герметики, другие |

| По индустрии конечного использования | Строительство, автомобиль, мебель, обувь, бытовая техника и электроника, другие |

| По региону | Северная Америка:США, Канада, Мексика |

| Европа:Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы | |

| Азиатско -Тихоокеанский регион:Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско -Тихоокеанского региона | |

| Ближний Восток и Африка:Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки | |

| Южная Америка:Бразилия, Аргентина, остальная часть Южной Америки |

Сегментация рынка

- По типу продукта (жесткая пена, гибкая пена, покрытия, эластомеры,КлеиИ герметики, другие): в 2023 году в 2023 году он заработал 25,06 млрд долларов США в размере 25,06 млрд. Долл. для снижения потребления энергии и повышения общей производительности.

- По отрасли конечного использования (строительство, автомобильная, мебель, обувь, бытовая техника и электроника, другие): сегмент строительства удерживал 33,48% доли рынка в 2023 году из-за растущего спроса на энергоэффективные строительные материалы, где превосходная изоляция Свойства PU помогают соответствовать более строгим энергетическим правилам и повысить тепловые характеристики жилых, коммерческих и промышленных зданий.

Полиуретановый рынокРегиональный анализ

В 2023 году в Азиатско -Тихоокеанском регионе составляла значительную долю около 36,64% рынка полиуретана, стоимостью 27,91 млрд долларов США. Азиатско -Тихоокеанский регион доминирует на рынке, обусловленной быстрой индустриализацией, урбанизацией и высоким спросом на продукты ПУ в строительстве, автомобильной и упаковочной промышленности.

Такие страны, как Китай, Индия и Япония, являются ключевыми драйверами этого роста, поскольку развитие строительства, автомобильной и упаковочной промышленности, способствующих спросу на продукты PU.

Сильная производственная база региона и доступность сырья, наряду с поддерживающей государственной политикой, способствующей развитию инфраструктуры и устойчивой практике строительства, еще больше способствуют росту полиуретановой промышленности.

Китай является крупнейшим производителем жесткой пены, составляя 74% региональных продуктов в 2022 году. Южная Корея и Индия считаются вторым и третьим по величине соответственно. Производство жесткой пены привело к значительному росту в Южной и Юго -Восточной Азии, особенно в Индонезии, Филиппинах, Индии, Бангладеш и Вьетнаме.

Рынок полиуретана в Северной Америке готов выращивать в среднем на 3,63% в течение прогноза, вызванного растущим спросом на энергоэффективные строительные материалы, достижения в области применений ПУ и растущая экологическая осведомленность, особенно в строительном и автомобильном секторах Полем

Самыми быстрорастущими странами на североамериканском рынке являются США и Канада. Рынок в США регистрирует высокий рост, обусловленный спросом на энергоэффективные строительные материалы, автомобильные применения и инициативы по устойчивому развитию, в то время как Канада получает выгоду от развития инфраструктуры, тенденций зеленых зданий и достижений в автомобильном секторе.

Использование изоляции в домах и предприятиях США экономит энергию за счет снижения нагрева и охлаждения зданий, поэтому снижение затрат на отопление и охлаждение для владельцев дома и бизнеса. Кроме того, благодаря экономии энергии использование изоляции помогает сократить выбросы парниковых газов (ПГ), иначе связанные с нагревом и охлаждением зданий.

Регуляторная структура также играет важную роль в формировании рынка

- Национальные стандарты выбросов для опасных загрязнителей воздуха (NESHAP) запрещают использование метиленхлорида при производстве пены. Области источники гибкого изготовления пены из изготовления пены или гибких кусочков пены из ПУ с гибкими пенами или других субстратов, и эти предметы затем используются в обившихся продуктах, таких как мебель, автомобили и грузовики и некоторые приборы.

- Управление по контролю за продуктами и лекарствами (FDA) (США) регулирует определенные продукты PU, используемые в упаковке пищевых продуктов, медицинских устройствах и потребительских товарах, чтобы обеспечить безопасность использования человека и не причиняют вреда при контакте с продуктами питания или человеческим организмом.

- Министерство энергетики (DOE) устанавливает стандарты энергоэффективности и способствует устойчивой практике строительства, влияя на спрос на PU в применении изоляции для повышения энергоэффективности и снижения углеродных следов.

- Лаборатория Olsen в MIT фокусируется на разработке устойчивых материалов, включая биологические полимеры и покрытия, для снижения воздействия на окружающую среду. Их исследования направлены на создание переработанных материалов, снижение зависимости от нефтехимикатов и содействие циркулярной экономике для повышения устойчивости и снижения углеродных следов.

- Европейское агентство химических веществ (ECHA) обеспечивает соблюдение правил, обеспечивая безопасное использование PU путем оценки химических веществ для здоровья человека и безопасности окружающей среды. Производители должны соблюдать эти правила для соответствия стандартам безопасности в производстве ПУ и минимизировать потенциальные риски.

Конкурентная ландшафт:

Рынок полиуретана характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и растущие организации. Ключевые игроки на рынке должны сосредоточиться на инновациях, экономической эффективности и устойчивости для достижения конкурентной среды.

Это включает в себя инвестиции в исследования и разработки (НИОКР) для создания высокопроизводительных, экологичных продуктов, таких как PU на основе BIO, для удовлетворения развивающихся потребительских и нормативных требований. Оптимизация производственных процессов и управления цепочками поставок имеет решающее значение для снижения затрат и повышения качества продукции, в то время как соблюдение глобальных экологических норм обеспечивает долгосрочную жизнеспособность рынка.

Arkema SA фокусируется на устойчивых решениях для автомобильной, строительной и покрытия. Его внимание к инновациям привело к разработке биологических полиол и экологически чистых положений PU, которые соответствуют растущим экологическим нормам.

Кроме того, стратегические партнерства, географическое расширение и ориентированный на клиента подход могут помочь игрокам подключиться к новым рынкам, особенно в таких регионах, как Азиатско-Тихоокеанский регион. Принимая во внимание технологические достижения, такие как автоматизация и аналитика данных, также позволит компаниям улучшать производственные процессы и предложения продуктов, обеспечивая сильную позицию на конкурентном рынке.

Список ключевых компаний на рынке полиуретана:

- Басф

- Доу

- Covestro Ag

- Huntsman International LLC

- Eastman Chemical Company

- Mitsui Chemicals, Inc.

- DIC Corporation

- Прямая версия

- Вудбридж

- RTP Company

- Lanxess

- Lubrizol Corporation

- TOSOH ASIA PTE.LTD.

- 3M

- Аркема

- Сика

Последние события:

- В сентябре 2024 года, Covestro ввел новое производящее водяное полиуретановое адгезионное решение (продукт на основе PU), предназначенное для автомобильной и обувной промышленности. Этот инновационный продукт соответствует тенденциям Sustaintabiliy, предлагая экологически численную альтернативу адгезивам на основе растворителей. Новый клей обеспечивает сильные результаты связи при удовлетворении растущего спроса на экопендиозные решения, повышая как эффективность, так и устойчивость в производственных процессах для этих отраслей.

- В августе 2024 года, BASF и Stockmeier Urethanes USA объявили о партнерстве, чтобы предложить более устойчивые решения PU для игровых и развлекательных продуктов. Сотрудничество направлено на разработку экологически чистых материалов с использованием биологических полиол из BASF, улучшая экологический центр продуктов PU, используемых в открытом воздухе и отдыха. Это партнерство сочетает в себе опыт BASF в области устойчивых материалов с присутствием на рынке Stockmeier для удовлетворения растущего спроса на экологически ответственные продукты в полиуретановой промышленности.

- В декабре 2023 года, BASF объявил о запуске своего нового продукта Polyol на основе био, который предназначен для повышения устойчивости производства PU. Полиол, полученный из возобновляемых ресурсов, предназначен для сокращения углеродного следа продуктов PU, используемых в различных приложениях, таких как строительство и автомобильная. Этот запуск согласуется с приверженностью BASF устойчивости и удовлетворению растущего спроса на экологически чистые материалы. Bio Polyol будет поддерживать производителей в соответствии с нормативными требованиями и потребительскими предпочтениями для более экологичных альтернатив.

ВЫБЕРИТЕ ТИП ЛИЦЕНЗИИ

.webp)

Часто задаваемые вопросы (FAQ)

Получите последние новости!

Получите действенные стратегии для расширения возможностей вашего бизнеса и доминирования на рынке

- Получите влияние на доход

- Модели спроса и предложения

- Оценка рынка

- В реальном времени Insights

- Оценка рынка

- Возможности прибыльного роста

- Микро- и макроэкономические факторы

- Футуристические рыночные решения

- Результаты, ориентированные на доход

- Лидерство инновационной мысли