先进材料和化学品

3D打印材料市场

3D打印材料市场规模,份额,增长和行业分析,技术[立体光刻(SLA),融合沉积建模(FDM),选择性激光烧结(SLS),直接金属激光烧结(DMLS),电子束融化(EBM),融化(EBM),融化(EBM),熔化(EBM)其他],通过应用,材料,形式和区域分析, 2024-2031

页面 : 180

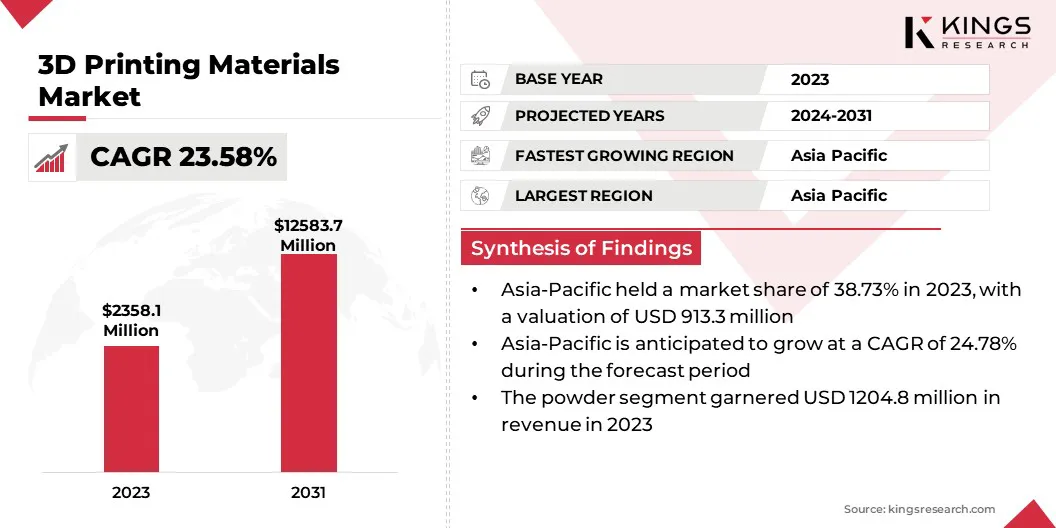

基准年 : 2023

发布 : January 2025

报告 ID: KR1266

市场定义

该市场涵盖了专门为3D打印(也称为添加剂制造)设计的材料的生产,分销和利用。这些材料对于创建数字设计的物理对象至关重要,并且根据打印机类型和应用需求而变化。

3D打印材料市场概述

全球3D印刷材料市场的市场规模为2023年23.581亿美元,估计在2024年的价值为28.585亿美元,到2031年的价值为1,258370万美元,以23.58%的复合年增长率,从2024年至2031年增长23.58%。

在航空航天,汽车,医疗保健和消费品等行业中,越来越多地采用了3D印刷,这显着增强了对专业材料的需求。这些扇区依靠3D打印来进行原型制作,工具和生产最终用途零件,需要高级材料才能获得最佳性能。

在3D打印材料市场运营的主要公司是3D Systems,Inc。,Arkoma,Stratasys,EOS GmbH,Materializize NV,Sandvik AB,HöganäsAB,Evonik Industries AG,Basf,Basf,Henkel Corporation,Henkel Corporation,Syensqo,Syensqo,Sculpteo,Sculpteo,Sculpteo,Desktop Metal,Inc.。 ,Proto Labs,Nexa3d等。

市场正在迅速发展,这是由于物质特性和不断扩大行业应用的创新所推动的。随着各个部门采用增材制造,对高性能,可自定义和可持续材料的需求正在增长。这种发展是通过提供更大的设计灵活性和生产效率来重塑制造过程。

市场的增长以材料科学的持续发展为标志,在产品开发方面提出了新的可能性,并创建了以前难以实现的复杂,复杂的结构。

- 2024年11月,由AIMPlas协调的Ecofap项目涉及La Rioja的Pikolinos,Evatalking和鞋类技术中心,旨在创建晒黑皮革废物的3D打印鞋底和高跟鞋。该项目着重于回收皮革废料,以减少环境影响,同时促进循环经济。

关键亮点:

- 3D打印材料行业规模在2023年记录为235810万美元。

- 从2024年到2031年,市场预计将以23.58%的强大复合年增长率增长。

- 亚太地区在2023年持有38.73%的份额,价值9.133亿美元,预计在预测期内将以24.78%的复合年增长率增长。

- 融合沉积建模(FDM)细分市场在2023年获得了7.652亿美元的收入。

- 预计到2031年,航空航天和国防部将达到4,0.345亿美元。

- 这塑料&聚合物细分市场在2023年的份额为39.10%。

- 预计在预测期间,液体段将以惊人的复合年增长率增长28.81%。

市场驱动力

“ 3D印刷的广泛采用”

航空航天,汽车,医疗保健和消费品等行业的广泛采用正在推动3D印刷材料市场的增长。

- 2024年6月,Stratasys与AM Craft合作,扩大了航空中经过飞行认证的3D印刷零件的使用。这种合作提高了对经认证的3D打印材料的需求,应对供应链挑战并促进航空制造业的创新。

随着这些行业越来越多地整合了用于原型制作,工具和最终用途生产的3D打印,对专业材料的需求会增加。这种转变需要开发高性能,量身定制的材料,这些材料满足耐用性,精度和功能性的特定要求,从而促进创新并扩大市场产品。

- 2024年11月,Stratasys子公司Squared通过发布“ ISQuared验证的材料”的推出,扩展了其材料投资组合,用于Stratasys 3D打印机,增强了用于利基用途的特定应用材料的访问权限。此外,二手Stratasys机器的市场通过支持循环经济来促进可持续性。

市场挑战

“ 3D打印中的材料兼容性”

材料兼容性对3D打印材料市场的增长提出了重大挑战,因为并非所有材料都与每3D打印技术兼容。这限制了设计灵活性,并阻碍制造商在一个生产过程中使用多种材料。

可以通过开发通用的,多物质兼容的细丝和树脂,再加上3D打印机技术的进步来解决这一挑战。材料开发人员和打印机制造商之间的协作努力可以创建标准化的解决方案,扩展物质使用选项并简化生产。

- 2024年10月,波士顿微型制造(BMF)为其Microarch系列3D打印机推出了四种高级材料,从而提高了材料的兼容性和性能。其中包括BASF Ultracur3d 3280和BMF树脂,使航空航天和医疗设备等行业能够生产具有增强耐热性和灵活性的精确,高性能组件。

市场趋势

“可回收材料的开发”

3D印刷材料行业的一个重大趋势是可回收和可重复使用的材料的开发。制造商越来越专注于创建可以回收的3D打印材料,以支持循环经济的原理。

这种趋势有助于减少生产过程中的浪费,降低环境影响,并与行业的可持续性目标保持一致。可生物降解和可回收丝,树脂和粉末的兴起允许公司在其产品中保持高性能标准的同时最大程度地减少材料废物。

- 2024年11月,Stratasys推出了SAF Relife,这是一种基于软件的解决方案,可将3D打印中的PA12粉末废物重新利用为功能零件。这项创新通过减少材料浪费,降低生产成本并降低碳足迹,从而促进可持续性,从而支持3D印刷中的循环经济。

3D打印材料市场报告快照

| 分割 | 细节 |

| 通过技术 | 立体光刻(SLA),融合沉积建模(FDM),选择性激光烧结(SLS),直接金属激光烧结(DML),电子束熔化(EBM),其他 |

| 通过应用 | 汽车,医疗,消费产品与工业,航空航天与国防部,其他 |

| 通过材料 | 塑料与聚合物[ABS(ABS(丙烯腈丁二烯苯乙烯)),PLA(聚乳酸),尼龙(聚酰胺),聚碳酸酯],热塑性塑料,金属,金属(钛,铝,不锈钢,inconel,Inconel),其他,Inconel),Inconel,Inconel,Inconel,Inconel,Inconel,Inconel,Inconel), |

| 按形式 | 粉末,液体,细丝 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过技术(立体光刻(SLA),融合沉积建模(FDM),选择性激光烧结(SLS),直接金属激光烧结(DMLS),电子束熔化(EBM)等):2023年,FDM赛季获得了7.652亿美元由于其在原型制作,低量生产以及跨汽车,消费品和医疗保健行业的成本效益的制造中所采用的助长。

- 按应用(汽车,医疗,消费产品与工业,航空航天与国防等):医疗部门在2023年持有28.08%的份额,这在很大程度上归因于在个性化植入物,手术工具,假肢,假言,假言,假言,修理剂,假言,修理剂,假言,假言,假设的3D打印量越来越多。和医疗设备的快速原型制作。

- 通过材料(塑料和聚合物,热塑料,金属等):塑料和聚合物细分市场预计到2031年将达到54.796亿美元汽车,医疗保健和消费品。

- 按形式(粉末,液体和丝)形式:预计液体段在预测期间的复合年增长率为28.81%,这主要是由于其适合生产复合物,详细和高强度的部分。

3D打印材料市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太3D打印材料市场在2023年占38.73%的份额,价值9.133亿美元。快速的技术进步,强大的制造基地以及在汽车,医疗保健,航空航天和电子产品等行业中的3D印刷中的采用越来越多地加强了这种统治地位。

中国,日本和韩国等国家领导着创新的3D印刷材料的生产和研究。此外,该地区越来越关注智能制造,成本效益的生产方法和投资增材制造技术增强了对高级3D打印材料的需求。

- 2024年7月,Bright激光技术(BLT)推出了新的高强度铝(BLT-ALAM500)和Ti65粉末,用于增材制造。这些创新应对诸如破裂和密度差的挑战,为航空航天和工业应用提供具有成本效益的高性能解决方案,同时提高质量并降低制造成本。

欧洲3D打印材料市场将在估计的时间范围内以23.02%的复合年增长率增长。这种增长主要是由于该地区对各个行业的创新,研究和发展的强调。

德国,英国和法国等国家处于采用增材制造技术的最前沿,对航空航天,汽车,医疗保健和消费品进行了大量投资。

该地区对可持续性和循环经济的关注,再加上材料科学的进步,正在促进对专业3D印刷材料的需求,使欧洲成为全球市场的关键地区。

地区的监管框架在塑造市场方面也起着重要作用

- 在美国,食品药品监督管理局(FDA)通过确保人类和兽医药物,生物产品和医疗设备的安全性,功效和安全性以及美国的食品,化妆品以及发射的产品来保护公共卫生辐射。

- 国际标准化组织(ISO)将全球专家团结起来,以在各个部门建立最佳实践,从而促进贸易与合作作为最古老的非政府国际组织之一。

- 欧洲联盟的监管范围旨在保护人类健康和环境免受化学风险,同时增强欧盟化学品的竞争力。它还促进了危险评估的替代方法,以减少动物测试。

- 欧盟的危险物质(ROHS)指令的限制限制了电气和电子设备中某些危险物质的使用。设备。

竞争格局:

3D打印材料行业的特征是许多参与者,包括成熟的公司和崛起的组织。市场上的公司正在推出创新的材料,例如高强度合金,基于生物的树脂和可回收丝。

进步着重于改善材料耐用性,增强的印刷精度以及可持续性的努力,以满足各种行业需求并减少环境影响。

- 2025年1月,新墨西哥大学的研究人员为3D混凝土印刷提供了一种自我增强的超延性胶合材料。这种创新的材料增强了结构完整性,最大程度地减少了对外部加固的需求,并促进自动化,并推进建筑中的3D打印应用程序。

3D打印材料市场中的主要公司清单:

- 3D Systems,Inc。

- 阿克马

- Stratasys

- EOS GMBH

- 物质化NV

- Sandvik AB

- HöganäsAB

- Evonik Industries AG

- 巴斯夫

- Henkel Corporation

- Syensqo

- 雕塑

- 桌面金属公司

- 原始实验室

最近的发展:

- 2025年1月,Tethon 3D与Concr3DE合作,通过将Tethon 3D的材料材料专业知识与Concr3DE的Binder Jetting Technology相结合,以促进美国采用3D印刷陶瓷,该合作伙伴关系旨在促进各个行业可持续陶瓷的高表现创新。

- 2024年7月,Tethon 3D引入了Genesis,这是一种高速固化树脂,可实现陶瓷3D打印而无需加热打印机。这项创新增强了树脂打印机用户的可访问性,同时确保了复杂陶瓷零件的高质量结果。

- 2023年11月,Stratasys宣布,丰田是第一个购买新型F3300 3D打印机的客户。这款高级FDM打印机通过提高速度,准确性和成本效益来增强丰田的生产和原型功能。

- 2023年6月,CRP技术推出了Windform XT 2.0 IMG,一种由Windform XT 2.0 3D打印材料制成的高性能,100%再生注射材料。这种可持续的复合材料,用碳纤维增强,提供耐用性,美学和减少工业生产的碳足迹。

- 2023年4月,Stratasys Ltd.收购了Covestro AG的增材制造材料业务,通过60种材料,研发设施和强大的IP收藏来增强其投资组合。这项收购增强了Stratasys的领导能力,并促进了主要3D打印技术的创新。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力