医疗保健 医疗器械 生物技术

医疗市场的人工智能

通过应用程序(硬件,软件和服务),通过应用程序(医学成像和诊断,药物发现和开发,其他),通过技术,最终用户和区域分析, 2024-2031

页面 : 230

基准年 : 2023

发布 : January 2025

报告 ID: KR1255

市场定义

医疗保健中的人工智能(AI)涉及使用先进的计算算法和机器学习技术来模仿医学应用中的人类智能。 AI系统分析复杂的医疗数据,支持疾病诊断,个性化治疗计划,预测健康结果并优化医疗保健操作。

医疗市场的人工智能概述

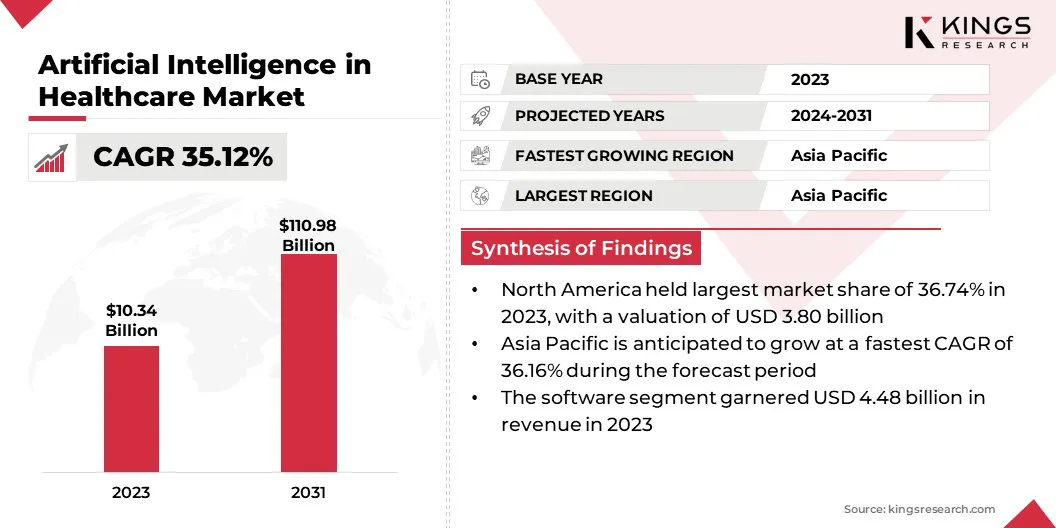

全球医疗保健市场规模的全球人工智能在2023年的价值为1003.4亿美元,预计到2024年的1350亿美元到2031年的1,109.8亿美元,以惊人的35.12%的增长率从2024年增长到2031年。

在机器学习,数据分析和医疗保健创新方面的技术进步驱动的推动下,市场正在经历强劲的增长。它涵盖了广泛的应用程序,包括诊断,个性化医学,药物发现,患者监测和操作自动化。

市场的扩展进一步推动了诸如医疗保健数据量增加,成本效益的需求以及对患者增强结果的需求等因素。

IBM Corporation,Koninklijke Philips N.V.,Nvidia Corporation,Medtronic,Siemens,Siemens AG,Microsoft Corporation,Intel Corporation,Perection Corporation,Pfizer Inc.,Pfizer Inc.,Eli Lilly and Eli Lilly and Company,Epic Systems Corporation,Epic Systems Corporation。 Oracle,Johnson&Johnson Services,Inc。,Amazon.com,Inc。,Hoffmann-La Roche AG等。

随着AI技术越来越多地整合到医疗保健系统中,他们提供了简化流程,提高准确性并提高运营效率的机会。预计这种转变将促进创新,改善医疗保健服务,并改善各种医学专业的整体患者护理。

- 2025年1月,三星电子产品在CES 2025启动了其“ AI”的“ AI”,使AI成为日常生活中不可或缺的一部分。该计划将AI与三星健康结合在一起,通过Galaxy Ring和Galaxy Watch等设备提供个性化的健康见解,为用户创建了无缝的,端到端的健康解决方案。

关键亮点:

- 医疗保健行业规模的人工智能在2023年的记录为103.4亿美元。

- 从2024年到2031年,市场预计将以惊人的复合年增长率增长35.12%。

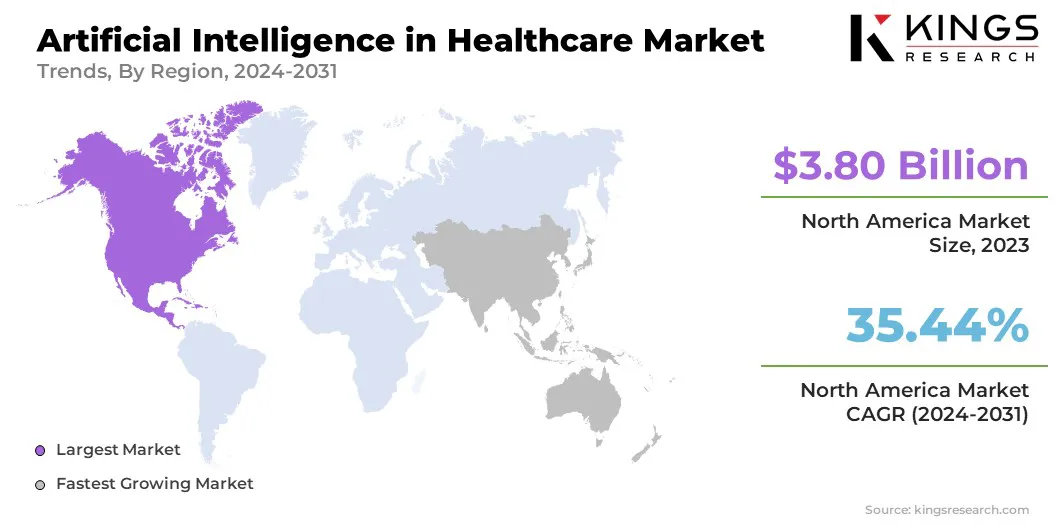

- 北美在2023年占有36.74%的份额,价值38亿美元。

- 该软件细分市场在2023年获得了44.8亿美元的收入。

- 到2031年,医学成像和诊断细分市场预计将达到394.8亿美元。

- 预计到2031年,机器学习细分市场将注册524.4亿美元的估值。

- 据估计,到2031年,医院和医疗保健提供者细分市场的收入为481亿美元。

- 预计亚太地区将在预测期内以36.16%的稳健复合年增长率增长。

市场驱动力

“在实时分析中采用合成数据和进步”

来自电子健康记录和可穿戴设备等来源的医疗保健数据量不断增长,正在增强医疗保健市场中人工智能的增长,为AI创造了重要的机会,可以为AI处理和分析这些信息,提高效率并启用更量身定制的医疗保健解决方案。

合成数据的使用,包括用于临床试验的合成控制臂,解决了数据稀缺和隐私问题,增强模型培训并提高诊断和个性化治疗的准确性。

- 2023年3月,DassaultSystèmes公司Medidata宣布超过30,000次临床试验和900万研究参与者。这一里程碑是由其平台和创新解决方案驱动的,包括分散的试验,基于AI的试验设计和合成控制臂,这些武器提高了临床研究的获取,多样性和效率。

此外,AI技术可以在手术期间实时见解,通过提供可行的建议并确定潜在的并发症来改善决策并改善患者的结果。这些因素正在促进AI在医疗保健领域的采用,促进创新,改善医疗服务并提高运营绩效。

- 2024年3月,Johnson&Johnson Medtech与NVIDIA合作,进行AI缩放手术。该合作旨在将NVIDIA的AI平台与Johnson&Johnson Medtech的数字外科生态系统相结合,从而通过高级边缘计算对实时,安全的外科数据进行安全分析。这导致了增强的手术决策,教育,协作和患者护理。

市场挑战

AI算法和模型可解释性的偏差

由于AI系统依靠大型数据集来推动见解,因此保护敏感的患者数据免受违规和未经授权的访问仍然是当务之急,尤其是随着数据量的增加。这对医疗保健市场中人工智能的扩展提出了重大挑战。

此外,AI算法可能会从无代表性的培训数据中继承偏见,从而导致代表性不足的群体的医疗保健成果不平等,这突出了对各种数据集和正在进行的监测的需求。

- 2023年7月,美国卫生与公共服务部强调了AI和医疗保健算法偏见的影响,这可能会使健康差异恶化,尤其是在种族和种族中。强调的是,培训数据缺乏多样性和开发人员的偏见可能导致人群不足的人群不准确和不公平的结果。

此外,许多AI模型的“黑匣子”性质阻碍了他们在临床环境中的采用,因为医疗保健专业人员需要清楚地解释AI决策过程。通过可解释的AI提高模型透明度对于建立信任,增强临床决策以及确保患者护理的责任是必不可少的。

市场趋势

“生成的AI和预测分析”

越来越多地采用生成AI和预测分析是影响医疗保健市场中人工智能的关键趋势。 生成AI通过生成合成数据和医学图像,提高诊断精度并实现个性化治疗策略来简化临床过程。

同时,预测分析正在通过分析历史和实时数据来预测健康风险,促进早期干预措施并改善预防性护理,从而赋予医疗保健提供者的能力积极管理患者护理。

- 2025年1月,Press Ganey引入了扩展的AI功能,旨在帮助医疗保健领导者提高患者和员工的安全和经验。由行业最大的集成数据集提供支持的新的AI功能包括AI总结,AI组成和AI建议,提供了预测分析,可行的见解和数据分析的效率。

在药物发现行业中,AI加速了候选药物的识别和优化,减少了开发时间表,最小化成本并支持药物重新利用。这些进步提高了患者的结果,提高了运营效率,并将AI定位为医疗保健创新和竞争力的关键因素。

医疗保健市场报告快照中的人工智能

| 分割 | 细节 |

| 按组件 | 硬件,软件,服务,医学成像和诊断 |

| 通过应用 | 药物发现和发育,个性化医学,机器人手术,其他 |

| 通过技术 | 机器学习,自然语言处理,上下文感知计算,计算机视觉,医院和医疗保健提供者,患者 |

| 由最终用户 | 药品和生物技术公司,医疗保健付款人 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 由组件(硬件,软件,服务):该软件细分市场在2023年获得了44.8亿美元,这主要是由于对AI驱动的医疗保健解决方案的需求不断增加,以增强各种医疗保健环境中的临床决策和患者结果。

- 按应用程序(医学成像以及诊断,药物发现和发育,个性化医学和机器人手术):医学成像和诊断部分在2023年占42.40%的份额,这在很大程度上归因于在放射学中对AI技术的日益增长,以更快,更准确,更准确,图像分析,图像分析,更准确早期疾病检测,并提高诊断准确性。

- 通过技术(机器学习,自然语言处理,上下文感知计算和计算机视觉):到2031年,机器学习部分预计将达到524.4亿美元决策。

- 由最终用户(医院和医疗保健提供者,患者,药品和生物技术公司以及医疗保健付款人):医院和医疗保健提供者领域在2023年产生了44.2亿美元的收入,这是由于不断增长的AI技术的采用而推动的简化行政流程。

医疗市场的人工智能区域分析

北美医疗保健市场的人工智能占36.74%的份额,在2023年占38亿美元。这种主导地位通过强大的技术基础设施,在研究和发展中的大量投资以及领先的医疗保健提供者和领先的医疗保健提供者和领先的医疗保健提供者和领先的投资加强。技术公司。

区域市场受益于学术机构,医疗保健提供商和技术公司之间的广泛合作,从而为AI创新创造了动态的生态系统。

美国为这一增长做出了重大贡献,并得到了有利的监管框架的支持,包括FDA指南的AI驱动医疗设备,以及在诊断,个性化医学和药物发现中使用AI的使用。

此外,对有效医疗保健解决方案的需求不断增长,改善了患者的结果以及降低成本可以推动北美各地的AI技术采用。持续的投资,数字化转型计划和协作生态系统进一步支持了这种增长。

预计在预测期间,医疗保健市场中的亚太AI预计将以最快的36.16%的复合年增长率增长。由于人口增加和慢性疾病患病率的增加,在医疗保健基础设施,AI技术的进步以及日益增长的医疗保健需求方面,大规模投资以及日益增长的医疗保健需求促进了这种快速扩张。

整个地区的政府通过战略政策,资金计划以及与技术公司的合作伙伴关系积极促进AI采用。

- 2024年12月,印度联盟卫生和家庭福利国务大臣在印度工业联合会(CII)的第21届卫生峰会上,强调了医疗设备部门是具有巨大增长潜力的日出部门。她强调了印度作为亚洲第四大医疗设备市场的地位,并讨论了AI创新在应对医疗保健挑战和创造新机会方面的关键作用。

监管框架在塑造市场方面也起着重要作用

- 在美国,FDA通过临床试验和批准来调节AI驱动的医疗设备。联邦贸易委员会负责监督AI医疗保健产品的广告主张,而健康与公共服务以及民权办公室则执行HIPAA保护患者数据。

- 欧洲药品局(EMA)监视AI驱动的医疗设备的批准和安全,而欧盟委员会(EC)则执行《人工智能法》,为AI应用建立法律标准。

- 在亚太地区,中国国家医疗产品管理局(NMPA)调节AI驱动的医疗设备,确保安全和效力,国家卫生委员会(NHC)监督AI技术在医疗保健中的整合。

- 印度的中央药物标准控制组织(CDSCO)在医疗保健领域进行了AI的调节,以确保安全和临床有效性,而国家卫生局(NHA)则为印度医疗保健系统中的AI采用提供了监督。

- 在日本药品和医疗设备局(PMDA)调节基于AI的医疗设备的安全性和批准。卫生,劳动和福利部(MHLW)监督AI医疗保健申请,以确保遵守临床和道德标准。

- 在全球范围内,世界卫生组织(WHO)为医疗保健的AI制定了指南和框架,重点是患者的安全和道德考虑。

竞争格局:

医疗保健行业的人工智能的特点是许多参与者,包括成熟的公司和崛起的组织。

初创企业正在迅速增长,重点是利基应用,例如早期疾病检测,个性化医学和AI辅助远程监测。这些初创公司通过与更大的医疗保健组织的大量投资和战略合作伙伴关系获得了吸引力,从而使SWITF的创新扩展。

- 例如,在2025年1月,IQVIA和NVIDIA宣布了一项战略合作,以通过先进的AI解决方案推进医疗保健和生命科学。该合作伙伴关系旨在通过将IQVIA的数据分析和域专业知识与NVIDIA的AI技术相结合,从而加速IQVIA医疗保健级AI,从而增强整个治疗生命周期中复杂工作流程的代理自动化。

医疗保健市场中人工智能的关键公司清单:

- IBM公司

- Koninklijke Philips N.V.

- Nvidia Corporation

- Medtronic

- 西门子AG

- 微软公司

- 英特尔公司

- 通用电气公司

- 辉瑞公司

- 伊利礼来公司

- Epic Systems Corporation。

- Oracle

- 约翰逊和约翰逊服务公司

- Amazon.com,Inc。

- 霍夫曼·拉罗什(Hoffmann-La Roche)

- 其他的

最近的发展:

- 2025年1月,NVIDIA与IQVIA,Illumina,Mayo Clinic和Arc Institute合作,加速了药物发现,增强基因组研究和先驱高级医疗服务。这些合作利用了NVIDIA的AI和加速计算技术来推进临床试验,药物开发和数字病理学,旨在改变10万亿美元的医疗保健和生命科学行业。

- 2024年12月,viz.ai和avicenna.ai宣布了将Avicenna.ai的Cina-ipe和Cina-Aspect工具整合到Viz.ai One平台中的合作伙伴关系。该合作的重点是通过为临床医生提供及时的CT扫描见解,改善决策和临床工作流程,从而增强神经血管患者护理。

- 2024年12月Radnet子公司DeepHealth在RSNA 2024上启动了AI驱动的信息学和智能技术解决方案。新的投资组合,包括诊断套件,TechLive和SmartTechnology,将AI与成像系统集成在一起,以增强效率和患者护理。

- 2024年12月,IBM宣布了其新的共包装光学(CPO)解决方案的光学技术突破,旨在改善生成AI模型的数据中心操作。通过使用高速光学连通性,IBM的创新可以减少能耗,加速AI模型培训并提高效率。

- 2024年10月Oracle Health在田纳西州纳什维尔的Oracle Health Summit上揭示了其第二代临床AI代理。AI驱动的解决方案通过自动化和统一临床工作流程,提高文档准确性并简化临床决策来提高医师的生产率。

- 2024年4月,拜耳与Google Cloud合作开发了放射学的AI解决方案,重点是改善患者的结果和支持放射科医生。该协作结合了拜耳的创新平台和Google Cloud的生成AI工具,以推动AI驱动的医疗保健应用程序,增强数据安全性并促进可扩展的医学成像软件开发。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力