医疗保健 医疗器械 生物技术

乳腺癌药物市场

乳腺癌药物市场规模、份额、增长和行业分析,按药物类别(激素治疗、靶向治疗、化疗、免疫治疗等)、按疾病类型(激素受体阳性 (HR+)、HER2 阳性、三阴性乳腺癌)癌症 (TNBC)),按分销渠道和区域分析, 2024-2031

页面 : 150

基准年 : 2023

发布 : January 2025

报告 ID: KR1195

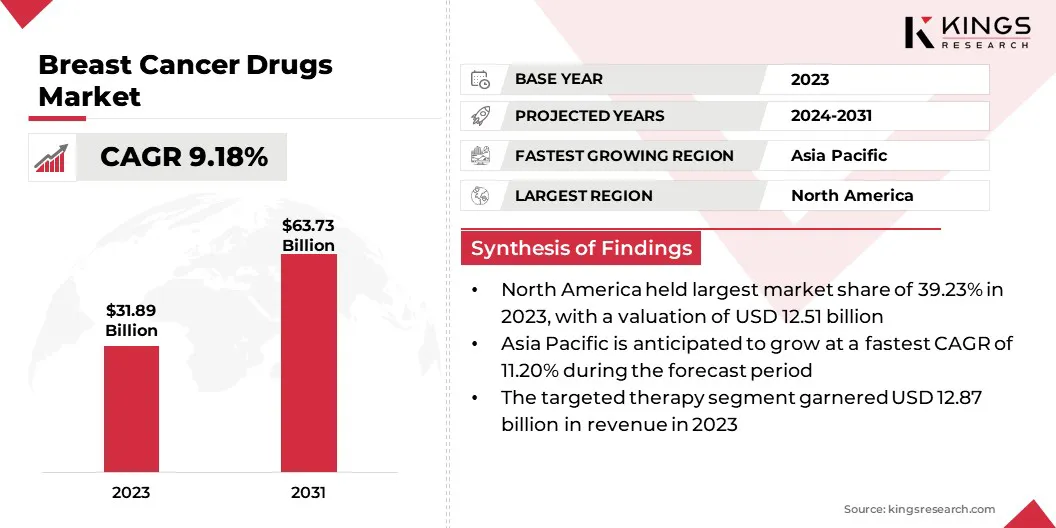

乳腺癌药物市场规模

2023年全球乳腺癌药物市场规模为318.9亿美元,预计将从2024年的344.6亿美元增长到2031年的637.3亿美元,预测期内复合年增长率为9.18%。

全球乳腺癌发病率的上升推动了市场的增长。患病率的增加刺激了对有效治疗解决方案的需求,促使制药公司投资开发先进的治疗方案。

在工作范围内,该报告包括 F. Hoffmann-La Roche Ltd、辉瑞公司、阿斯利康、诺华公司、默克公司、百时美施贵宝公司、Mylan N.V. 等公司提供的产品和服务,梯瓦制药工业有限公司、礼来公司、西普拉公司等。

提高对乳腺癌的认识和早期检测的重要性是促进乳腺癌药物市场增长的关键因素。各国政府、医疗保健组织和非政府组织正在积极推动乳腺癌宣传活动,以鼓励定期筛查和早期诊断。

- 例如,世界卫生组织(WHO)于2021年启动了全球乳腺癌倡议(GBCI),目标是到2040年将死亡率每年降低2.5%,挽救250万人的生命。这一举措导致了早期识别、改善了治疗结果并增加了对有效药物的需求。

乳腺癌药物是旨在预防、治疗或控制乳腺癌的药物治疗方法。它们通过抑制肿瘤生长、阻断激素影响或刺激免疫系统来靶向癌细胞。这些治疗包括化疗、靶向治疗、激素疗法、免疫疗法和联合治疗。

药物的选择取决于癌症的亚型、基因突变和患者的整体健康状况,并在乳腺癌的各个阶段使用。

分析师评论

促进乳腺癌药物行业增长的一个关键因素是研究机构的战略重点是开发针对晚期、难以治疗的乳腺癌的新疗法。这些机构通过加大研发力度来支持市场扩张,以满足对侵袭性和转移性乳腺癌有效治疗日益增长的需求。

- 2023 年 1 月,美国食品和药物管理局批准了一种针对晚期难治性乳腺癌的新型靶向疗法。这是第一种专门针对具有 ESR1 突变的乳腺癌设计的治疗方法,这种突变会导致对标准内分泌疗法产生耐药性。这些突变发生在高达 40% 的晚期或转移性雌激素受体阳性和 HER2 阴性乳腺癌中。

通过投资开发靶向治疗、免疫疗法和联合疗法等新型疗法,这些机构正在解决当前治疗的局限性。

此外,学术机构、制药公司和生物技术公司之间的合作正在加速新疗法的开发和测试。

这种方法正在扩大治疗选择,解决未满足的患者需求,并改善整体临床结果。随着这些战略的推进,对创新乳腺癌药物的需求预计将增加,从而促进行业的持续增长。

乳腺癌药物市场增长因素

全球医疗保健支出的增加正在推动乳腺癌药物市场的增长。政府和私营部门都在大力投资,以加强医疗基础设施并改善乳腺癌先进治疗的可及性。

- 2024 年 10 月,亚利桑那大学健康科学分校的研究人员开始测试一种创新的乳腺癌检测成像技术,该技术得到了美国国立卫生研究院下属国家癌症研究所 330 万美元的资助。

这些投资使医院和诊所能够采用最新的筛查技术、创新药物和疗法,以满足对有效解决方案不断增长的需求。癌症研究和药物开发资金的增加进一步支持了新型治疗方案的引入。

此外,制药公司和生物技术公司之间日益加强的合作正在推动乳腺癌药物市场的增长。这些合作伙伴关系将制药专业知识与尖端生物技术创新相结合,促进新型疗法的开发,包括基因疗法、免疫疗法和先进生物制剂。

通过共享资源和知识,这些合作伙伴关系加速了药物开发,从而推出更有效的疗法。

乳腺癌药物行业趋势

晚期乳腺癌联合疗法的进步正在影响市场。通过结合化疗、靶向治疗和免疫治疗,这些治疗方法可以更有效地治疗复杂的转移性乳腺癌。

通过多种机制,联合疗法可改善治疗结果并解决对单药疗法的耐药性。持续的开发和批准正在扩大晚期乳腺癌患者的选择。

- 2024 年 7 月,药品和保健品监管局 (MHRA) 批准了 capivasertib,这是一种针对最常见类型的晚期乳腺癌的新型靶向疗法。这种一流的药物通过抑制 AKT(一种驱动癌症进展的蛋白质分子)的活性来发挥作用。

此外,个性化癌症疫苗的开发也有助于扩大乳腺癌药物市场。这些疫苗根据个体肿瘤特征量身定制,刺激免疫系统瞄准并摧毁癌细胞。

- 2024 年 10 月,FDA 批准 Itovebi 用于治疗在内分泌治疗(包括他莫昔芬)期间或治疗后复发的激素敏感型乳腺癌患者。 Itovebi 专门针对 PIK3CA 基因突变和 HER2 阴性癌症患者。此外,FDA 还授权 FoundationOne Liquid CDx 基因检测来识别具有 PIK3CA 突变的患者。

研究与临床试验个性化医疗领域的进展迅速,早期结果表明个性化疫苗在乳腺癌治疗中具有巨大潜力。

细分分析

全球市场根据药物类别、疾病类型、分销渠道和地理位置进行细分。

按药物类别

根据药物类别,市场分为激素疗法、靶向疗法、化疗、免疫疗法等。 2023年,靶向治疗领域引领乳腺癌药物市场,估值达到128.7亿美元。

这种增长归因于它们在解决乳腺癌特定遗传和分子驱动因素方面的精确性。与传统化疗不同,靶向治疗专注于独特的生物标志物,如 HER2、PIK3CA 突变和 ESR1,从而实现个性化治疗,最大限度地减少对健康细胞的损害。

这种特异性减少了不良反应,提高了患者的依从性和治疗效果。此外,HER2阳性和三阴性乳腺癌病例的患病率不断上升,刺激了对创新疗法的需求。

按疾病类型

根据疾病类型,市场分为激素受体阳性 (HR+)、HER2 阳性和三阴性乳腺癌 (TNBC)。激素受体阳性(HR+)细分市场在 2023 年占据了最大的收入份额,达到 52.34%。

HR+ 乳腺癌占乳腺癌诊断的很大一部分,这是由荷尔蒙失衡和生活方式改变驱动的。该细分市场受益于内分泌疗法的进步,内分泌疗法通过针对激素驱动的肿瘤生长,在管理 HR+ 乳腺癌方面非常有效。

选择性雌激素受体降解剂 (SERD) 和 CDK4/6 抑制剂等创新药物的推出,通过提高生存率和减少疾病复发,进一步巩固了该领域的地位。

按分销渠道

根据分销渠道,市场分为医院药房、零售药房和网上药房。在线药店领域预计将出现显着增长,在预测期内复合年增长率将达到 11.20%。

患者越来越多地选择在线平台,因为他们可以无缝获得各种药物,包括靶向治疗和先进治疗,而无需前往实体店。

此外,有竞争力的定价、订阅模式和数字处方管理工具进一步吸引了注重成本的消费者。作为远程医疗随着电子处方的普及,在线药店已做好充分准备来满足不断变化的消费者需求。

乳腺癌药物市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

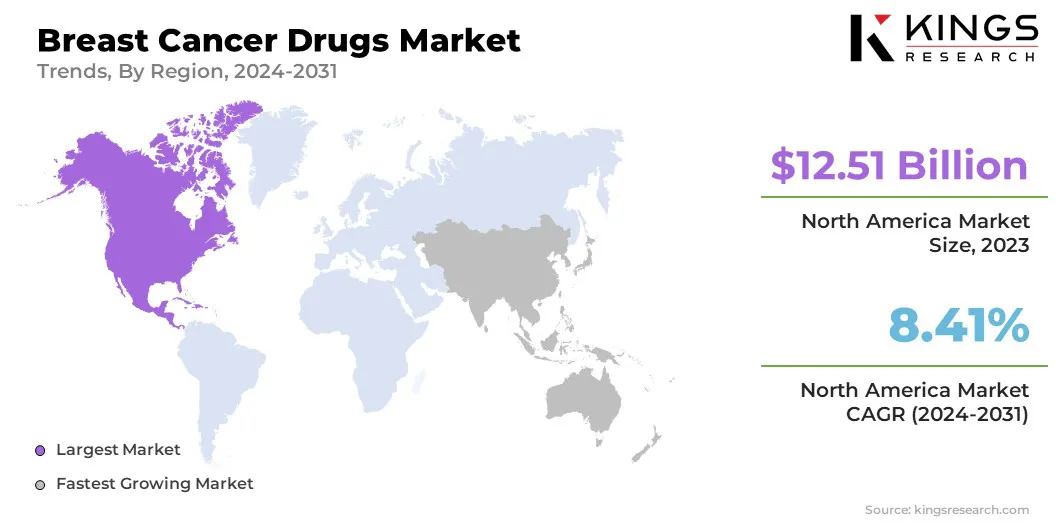

2023年,北美乳腺癌药物市场占据39.23%左右的可观份额,价值125.1亿美元。乳腺癌发病率的上升,特别是在美国和加拿大,正在创造对有效治疗的需求。意识的提高导致更多患者寻求早期检测和治疗,进一步扩大了乳腺癌药物的市场。

- 根据 Breastcancer.org 2024 年的报告乳腺癌是美国女性中最常诊断出的癌症,约占每年女性新诊断癌症的 30%。在美国,大约八分之一的女性 (13%) 在一生中会被诊断出患有浸润性乳腺癌。

美国国家癌症研究所 (NCI) 等政府组织正在大力资助乳腺癌研究和降低死亡率的举措。此外,FDA 等监管机构正在加快新疗法的批准,从而提高市场准入和增长。

亚太地区乳腺癌药物市场预计将出现显着增长,在预测期内复合年增长率高达 11.20%。该地区各国政府越来越关注癌症控制计划和研究经费,特别是乳腺癌的控制计划和研究经费。

在印度、中国和日本等国家,公共卫生举措以及对癌症研究和治疗的财政支持增加了乳腺癌药物的供应,从而推动了区域市场的增长。

- 2024 年 1 月,新加坡国立大学 (NUS) 的研究人员开发了一种非侵入性技术,可以提高化疗的有效性,同时最大限度地减少副作用。研究小组证明,应用短暂的局部磁场脉冲可显着增加乳腺癌细胞中常见化疗药物阿霉素 (DOX) 的采用,而对周围健康组织的影响最小。

此外,公众意识活动和政府资助的乳腺癌筛查计划在该地区越来越受欢迎。随着人们对早期检测重要性的认识不断增强,越来越多的人寻求定期筛查,从而导致对乳腺癌药物的需求增加,特别是早期治疗和靶向治疗。

竞争格局

全球乳腺癌药物市场报告将提供宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

乳腺癌药物市场主要公司名单

- 霍夫曼-拉罗氏有限公司

- 辉瑞公司

- 阿斯利康

- 诺华公司

- 默克公司

- 百时美施贵宝公司

- 迈兰公司

- 梯瓦制药工业有限公司

- 礼来公司

- 西普拉

主要行业发展

- 2024 年 9 月(启动):诺华宣布美国食品和药物管理局 (FDA) 批准 Kisqali 与芳香酶抑制剂 (AI) 联合用于高危激素受体阳性/人表皮生长因子受体 2 阴性 II 期和 III 期患者的辅助治疗早期乳腺癌,包括淋巴结阴性 (N0) 疾病。

- 2024 年 9 月(合作):罗氏最终达成协议,以 8.5 亿美元从中国生物技术初创公司 Regor Therapeutics 收购两种在研乳腺癌药物。一种药物正在进行早期临床测试,另一种药物即将开始人体试验。

全球乳腺癌药物市场细分为:

按药物类别

- 荷尔蒙疗法

- 他莫昔芬

- 芳香酶抑制剂(来曲唑、阿那曲唑)

- 氟维司群

- 其他的

- 靶向治疗

- HER2 抑制剂(曲妥珠单抗、帕妥珠单抗)

- CDK4/6 抑制剂(Palbociclib、Ribociclib)

- PARP 抑制剂(奥拉帕尼、塔拉佐帕尼)

- 其他的

- 化疗

- 蒽环类药物

- 紫杉烷类(紫杉醇、多西紫杉醇)

- 卡培他滨

- 免疫治疗

- 其他的

按疾病类型

- 激素受体阳性 (HR+)

- HER2-阳性

- 三阴性乳腺癌 (TNBC)

按分销渠道

- 医院药房

- 零售药店

- 网上药店

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力