机械设备-建筑

建筑塑料市场

建筑和建筑塑料市场规模,份额,增长和行业分析,按产品(聚氯化物(PVC),聚苯乙烯(PS),聚乙烯(PE),聚氨酯(PU),丙烯酸,聚丙烯,聚丙烯(PP),其他产品(屋顶,绝缘,管道和管道,门,窗户,其他)和区域分析, 2024-2031

页面 : 180

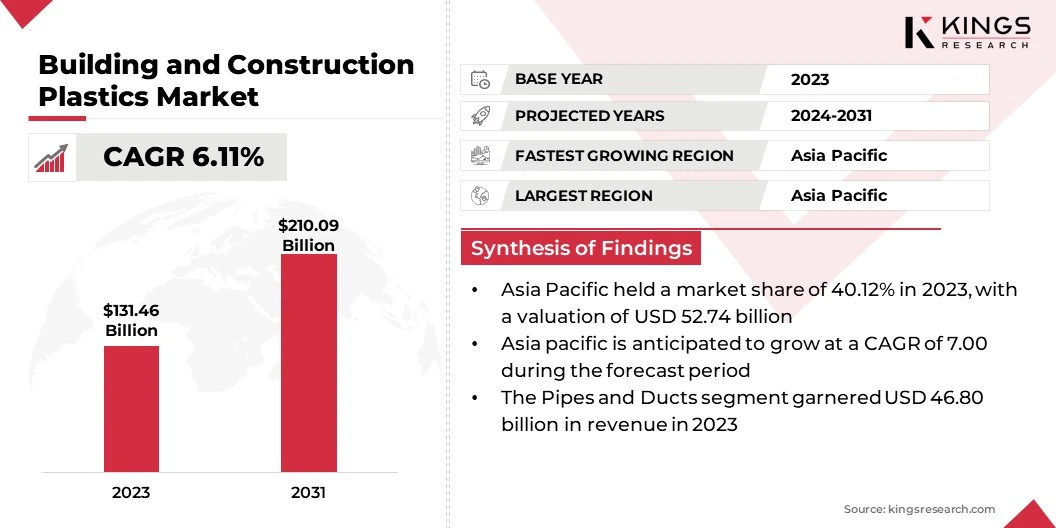

基准年 : 2023

发布 : February 2025

报告 ID: KR1277

市场定义

建筑物和建筑塑料是指由于其耐用性,多功能性和成本效益,它们在建筑行业中广泛使用。这些塑料通常由聚合物(例如聚氯化物(PVC),聚乙烯(PE),聚丙烯(PP)和聚苯乙烯(PS)制成,包括隔热,管道,地板,屋面和覆层。

它们因其轻巧的性质,抵抗腐蚀,易于安装以及承受环境因素(例如水分和温度变化)的能力而受到重视。建筑和建筑塑料在提高现代建筑项目的效率,可持续性和寿命方面起着至关重要的作用。

建筑塑料市场概述

全球建筑和建筑塑料市场规模在2023年的价值为1314.6亿美元,估计在2024年的价值为1387.2亿美元,到2031年的价值为210.09亿美元,在2024年至2031年的年龄增长6.11%。

市场是由快速的城市化以及对耐用,具有成本效益的材料的需求不断增长的。塑料制造业的技术进步导致了产品性能的提高,而政府对基础设施的投资不断提高,进一步提高了需求。

此外,转移到节能和可持续的建筑实践,以及预制的建筑方法的不断提高,这大大促进了市场的扩张。

在全球建筑和建筑塑料市场中运营的主要公司是巴斯夫,杜邦,陶氏,萨比克,阿尔基马,Lyondellbasell Industries Holdings B.V.,Evonik,Covestro AG,Clariant,Huntsman International Llc。和Ineos。

城市化的快速速度,尤其是在新兴经济体中,大大推动了市场。不断扩大的城市人口正在增加对住宅,商业和工业基础设施的需求。

政府大量投资于大型基础设施项目,包括智能城市,道路和住房开发项目,这些项目需要轻巧且耐用的建筑材料。

- 尤比尔工业城(Jubail Industrial City)是世界上最大的土木工程项目,将通过增加6,200公顷土地来翻一番。扩张涉及为120,000人的住宅住房,与18,000名学生的大学的教育设施以及基本的基础设施开发,包括道路,桥梁,医疗中心和电力,水和公用事业废物管理。这些发展为建筑材料,建筑和建筑塑料以及能源基础设施等部门提供了大量机会。到2035年,该项目旨在将Jubail转变为全球能源和化学枢纽,进一步推动工业和商业市场的需求。

关键亮点:

- 建筑和建筑塑料行业的规模在2023年价值1314.6亿美元。

- 从2024年到2031年,市场预计将以6.11%的复合年增长率增长。

- 亚太在2023年的市场份额为40.12%,估值为527.4亿美元,预计该地区的市场将在预测期内以7.00%的复合年增长率增长。

- 聚氯乙烯(PVC)部分在2023年获得了457.5亿美元的收入。

- 到2031年,管道和管道部门预计将达到762.7亿美元。

市场驱动力

“对可持续解决方案的需求不断增加”

对可持续和节能的建筑实践的越来越强调正在加强建筑物和建筑塑料市场。可回收和基于生物的塑料正在成为建筑项目中的环保替代品。

此外,它们在绝缘材料和节能设计中的使用还支持减少碳排放的努力,并与全球可持续性目标保持一致。

- 2024年12月,巴斯夫与Endress+Hauser,Technocound以及Bayreuth和Jena大学合作,以增强塑料的机械回收利用。通过Specrek项目,该计划着重于在回收过程中准确识别塑料废物的组成,以提高再生塑料的质量。这一进步将通过将高级测量技术与人工智能(AI)相结合来实现。

市场挑战

“有限的回收基础设施”

建筑物和建筑塑料市场增长的重大挑战是许多地区的回收基础设施有限,导致处置和环境问题不当。这个问题阻碍了可持续实践的采用,并增加了对行业的环境影响的审查。

公司正在通过投资高级回收技术(例如化学回收和基于AI的排序系统)来应对这一挑战,以改善塑料废物管理。

与政府和研究机构的合作努力,以建立有效的回收网络并开发基于生物的可回收塑料材料,进一步推动了向市场可持续发展的转变。

市场趋势

“高性能塑料的技术进步”

聚合物技术和制造过程的创新正在增强建筑塑料的质量和功能。高性能塑料具有提高的强度,柔韧性和环境抵抗力,越来越多地代替了建筑中的常规材料。

这些进步正在扩大各种应用中塑料的范围,从而推动了全球建筑和建筑塑料市场。

- 2025年1月,SABIC引入了一种新的PP管溶液,Sabic Vestolen P9421,由随机共聚物制成。该产品在高压和温度下提供了增强的性能,从而提供了较高的耐用性和可靠性。它采用出色的热稳定性设计,是专门为耐热应用而设计的。其延长的服务寿命使其成为制造冷水管和用于运输饮用水的配件的理想材料。

建筑塑料市场报告快照

| 分割 | 细节 |

| 通过产品 | 聚氯乙烯(PVC),聚苯乙烯(PS),聚乙烯(PE),聚氨酯(PU),丙烯酸,聚丙烯(PP),其他 |

| 通过应用 | 屋顶,绝缘,管道和管道,门,窗户,其他 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 乘积(聚氯乙烯(PVC),聚苯乙烯(PS),聚乙烯(PE),聚氨酯(PU),丙烯酸,聚丙烯(PP),其他):2023年的聚氯乙烯(PVC)段在2023年获得了457.5亿美元,因为它的出色耐用性,成本效益和多功能性,使其具有出色的耐用性,成本效益,使其成为适用于管道,配件和窗口配置文件之类的应用。

- 按应用(屋顶,绝缘,管道和管道,门,窗户,其他):XX部门在2023年持有35.60%的市场份额,这是由于其在供水,排水和HVAC系统中的广泛使用,这是由需求驱动的用于基础设施和住宅项目中的轻巧,耐用和具有成本效益的材料。

建筑塑料市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区在2023年占建筑物和建筑塑料市场的40.12%,估值为527.4亿美元。亚太地区越来越关注可持续建筑解决方案,以解决环境问题。

绿色建筑实践越来越多地整合到建筑项目中,再加上可回收和基于生物的塑料的采用,与促进绿色建筑计划的政府政策保持一致,从而促进了市场的增长。

- 2024年9月,印度绿色建筑委员会(IGBC)与世界绿色建筑委员会(WorldGBC)及其全球绿色建筑委员会(GBCS)合作组织了第22个绿色建筑周。该倡议着重于指导建筑物和建筑部门朝着弹性的零碳未来。由于GBC活跃于75多个国家,占全球建筑股票的60%和全球GDP的65%,该活动涉及全球建筑环境中衍生的72%的排放。

欧洲的建筑和建筑塑料行业有望在预测期内以5.84%的强大复合年增长率增长。欧盟(EU)严格的能源效率法规和可持续性目标正在推动建筑和建筑塑料的采用。

这些材料(广泛用于绝缘,窗户和屋顶)可以增强住宅和商业建筑中的能源性能,与指令(例如建筑物指令的能源性能(EPBD))保持一致。

- 2024年12月,ABB的智能建筑部与WorldGBC的欧洲区域网络(ERN)合作,以促进整个欧洲的可持续节能建筑实践。这项合作旨在支持取得关键可持续性框架的实现,例如建筑物指令(EPBD)的能源绩效,同时促进了统一的方法来塑造该地区的建筑政策。

监管框架在塑造市场方面也起着重要作用

- 在美国,环境保护署(EPA)根据《清洁空气法》和《清洁水法》执行了法规,从而影响了建筑中塑料的生产和处置。

- 在欧盟,《建筑产品法规》(CPR)为建筑产品的营销(包括塑料,确保符合安全和绩效标准)建立了统一的条件。塑料中的物质。

- 根据2010年英国建筑条例,建筑塑料必须符合消防安全,能源效率和耐用性的特定标准。这些法规确保在建筑项目中使用的材料适合目的,并且不会对人类健康或环境构成风险。

- 在亚太地区,中国的循环经济促进法促进了建筑中的回收和可重复使用的材料,而该国的标准化法可以确保建筑塑料符合安全和绩效标准。 《环境保护法》解决了建筑项目中塑料废物的有害影响。

- 在印度,《环境保护法》规定了建筑中环保塑料的要求,而《国家建筑法规》规定了包括塑料在内的建筑材料的安全性,阻力和能源效率。

竞争格局:

全球建筑和建筑塑料行业的特征是许多参与者,包括成熟的公司和崛起的组织。市场上的公司越来越多地采用诸如合作协议之类的策略,将自己定位为可持续发展领导者,从而为市场的增长做出了贡献。

通过与其他行业参与者合作,公司可以将专业知识和资源结合起来,以开发创新的,环保的解决方案,以减少建筑过程的环境影响。这些合作有助于满足监管标准,同时与对可持续建筑材料的不断增长的需求保持一致。

这种战略联盟加速了绿色技术的发展和采用,增强了竞争优势并推动市场的扩张。

- 2024年12月,Covestro和波兰的Selena Group扩大了他们的合作协议,加强了他们作为建筑业可持续发展领导者的立场。他们一起推出了一种创新的新产品,即泰坦(Tytan)专业的砖砌粘合剂,其中包括聚氨酯(PU)泡沫。与传统的水泥砂浆相比,该产品大大降低了环境影响,将碳足迹降低了90%。

建筑和建筑塑料市场中的关键公司清单:

- 巴斯夫

- 杜邦

- 道琼斯

- Sabic

- 阿克马

- Lyondellbasell Industries Holdings B.V.

- 埃文克

- Covestro AG

- 克拉利安

- Huntsman International LLC。

- 北极性AG

- avient Corporation

- Solvay

- LG Chem

- Ineos

最近的发展:

- 2024年5月,Clariant介绍了其最新的解决方案,即Licolub Ped 1316,旨在提高塑料行业的安全性和效率。 LiColub PED 1316是一种氧化的高密度聚乙烯(HDPE)蜡,专为PVC处理中的内部和外部用途而设计,包括挤出模制,窗框的挤出,窗户和窗户,泳池步骤和边缘装饰的应用,例如以及非利用管道。

- 2024年12月,巴斯夫在其位于德国Lemförde的生产设施中完成了国际可持续性和碳认证(ISCC)加计划,从而使生物质均衡的热塑性聚氨基烷的生产。

- 2024年10月Covestro宣布在其全球研发基础设施和资产上投资约1亿欧元。作为该计划的一部分,该公司与合作伙伴合作开发了一种创新的技术,用于从Evocycle CQ Mattress项目下的二手床垫进行柔性PU泡沫化学化。

- 2024年12月,Borealis和Nexeo Plastics建立了一种合作伙伴关系,向整个EMEA地区的制造商引入了Rialti Pir(后工业后再生)PP化合物。这些高级材料针对移动性,设备以及建筑和建筑领域的应用量身定制,为制造商提供了满足严格绩效标准的解决方案,同时还可以提高其可持续性目标。

- 2024年4月,Solvay宣布在意大利罗斯尼亚诺(Rosignano)开设了其创新的肺活生产部门。该部门旨在满足对更安全,更可持续的吹吹制剂的需求不断增长的,这些代理商是针对彻底改变热塑性泡沫行业的生态设计的。该倡议的服务诸如汽车,鞋类,建筑与建筑以及消费品等领域的重点是减少泡沫终产的碳足迹。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力