医疗保健 医疗器械 生物技术

糖尿病设备市场

糖尿病设备的市场规模,份额,增长和行业分析,按类型(监测,管理),最终用户(医院和专业诊所和家庭护理设置)以及区域分析, 2024-2031

页面 : 180

基准年 : 2023

发布 : January 2025

报告 ID: KR1270

市场定义

糖尿病设备是旨在监测血糖水平,管理胰岛素并支持糖尿病管理其他方面的医疗工具。这些设备对于维持适当的血糖控制至关重要,这对于预防糖尿病相关并发症至关重要。

糖尿病设备市场概述

全球糖尿病设备的市场规模在2023年的价值为591.6亿美元,预计到2024年的622.1亿美元到2031年的939.1亿美元,从2024年增长了6.06%的复合年增长率。

由于对有效管理解决方案的需求增加以及对消费者对慢性疾病护理重要性的认识的增加,该市场正在迅速扩展。这种增长进一步支持了向以患者为中心的护理的转变,重点是通过创新的设备功能提高患者生活质量。

此外,医疗保健系统越来越优先考虑具有成本效益的管理策略,促进采用预防并发症并减少住院的设备,从而提供长期福利。

在糖尿病设备市场运营的主要公司是Medtronic Inc.,Dexcom,Inc。,Abbott Laboratories,Novo Holdings A/S,F。Hoffmann-La Roche Ltd,Sanofi,Sanofi,Johnson&Johnson Services,Inc。,Eli Lilly and Company,Eli Lilly and Company,Eli Lilly and Company, Insulet Corporation,Tandem Diabetes Care,Inc。,Ypsomed Holding AG,Ascensia Care Care Holdings AG,Senseonics Holdings,Inc。,Merck Kgaa,B。Braun SE等。

越来越多的采用可穿戴非侵入性葡萄糖监测设备为市场增长提供了许多机会。此外,支持性监管框架,特别是在发达市场中,正在简化新技术的批准流程,从而更快地进入市场。

- 例如,在2024年8月,FDA批准了Insulet的SmartAdjust技术,是为2型糖尿病的成年人提供自动胰岛素剂量的第一个设备。该系统会自动调整胰岛素输送,从而减轻日常监测和注射的负担。

关键亮点:

- 糖尿病设备行业规模的记录为2023年的591.6亿美元。

- 从2024年到2031年,市场预计将以6.06%的复合年增长率增长。

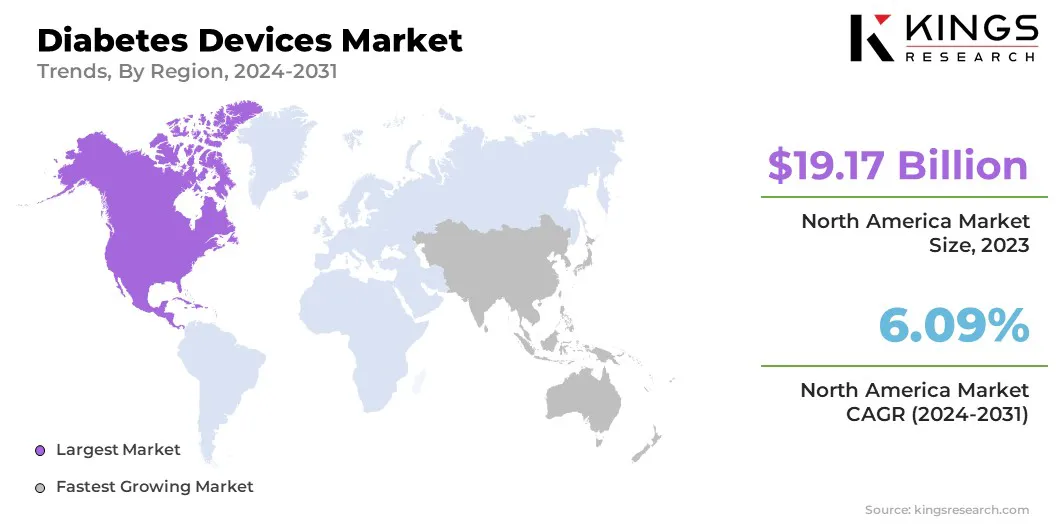

- 北美在2023年持有32.41%的份额,价值191.7亿美元。

- 2023年,监测部分获得了329.2亿美元的收入。

- 预计到2031年,医院和专科诊所细分市场将达到549.1亿美元。

- 预计在预测期内,亚太地区的复合年增长率为6.10%。

市场驱动力

“糖尿病和技术进步的患病率上升”

糖尿病的全球患病率不断上升,这是由于人口衰老,久坐的生活方式和饮食习惯差的促进,正在对诸如连续葡萄糖监测仪(CGM)和胰岛素泵等高级管理工具(例如连续管理工具)的需求产生强烈的需求。

- 例如,在2024年11月,《世卫组织》报告说,糖尿病的全球患病率显着增加,从1990年的2亿次增加到2022年的8.3亿。 - 收入国家。

此外,数据分析和远程监控技术的集成是通过实现葡萄糖水平和其他重要指标的实时跟踪,提供个性化的见解并增强患者结果,从而彻底改变糖尿病护理。

对混合闭环系统的需求不断增长,这进一步支持了向数据驱动管理的转变,这些闭合环系统的需求不断增长,该系统结合了胰岛素泵和CGM,以根据实时葡萄糖水平自动化胰岛素递送自动化,从而为患者提供更好的控制和方便。

- 例如,在2024年5月,Camdiab获得了Camaps FX App的FDA批准,Camaps FX App是一种高级混合闭合环系统,可根据葡萄糖读数调整胰岛素输送。该批准允许其用于两岁以上的1型糖尿病患者,包括怀孕期间。

市场挑战

“糖尿病设备的高成本和短产品生命周期”

在发展中国家,对现代糖尿病管理技术(例如CGM和胰岛素泵)的认识有限,限制了对这些改变生活的工具的访问,通常会导致依赖过时或不太有效的方法。

此外,糖尿病设备的高昂成本,包括初始投资和持续的维护费用,为糖尿病设备市场的扩展带来了重大障碍,尤其是在负担能力的低收入和中等收入地区。

- 例如,在2024年3月,无国界的医生(MSF)发表了一项研究,强调了全球差异糖尿病护理。该研究表明,包括胰岛素笔和GLP-1药物(例如Ozempic)在高收入国家以膨胀的价格出售,而在低收入国家和中等收入国家中仍然无法获得。

此外,糖尿病设备的短产品生命周期在技术进步的推动下推动了迫使消费者和医疗保健系统经常升级或替换设备,增加财务压力并使对这些基本工具的长期访问变得复杂。

市场趋势

“连续葡萄糖监测系统和AI集成的发展”

糖尿病设备行业的一个值得注意的趋势是植入式连续葡萄糖监测系统的兴起,提供了长期,微创的解决方案,用于精确的葡萄糖跟踪,更少的传感器更换。

此外,通过利用来自CGM的实时数据,通过利用CGM的实时数据,在增强葡萄糖控制的同时,通过利用实时数据来整合通过利用CGM的实时数据来优化胰岛素的递送。

- 例如,在2024年7月,罗氏(Roche)因其Accu-Chek SmartGuide连续葡萄糖监测解决方案而获得了CE标记。该AI驱动的系统提供了实时的葡萄糖读数和预测,帮助患有1型和2型糖尿病的成年人更有效地管理其葡萄糖水平。它旨在在精选的欧洲市场上推出,旨在降低夜间低血糖症等风险,并促进主动糖尿病管理。

市场正在扩展到预防保健部门,这是对早期干预的越来越重视的支持。使用CGM和移动健康应用程序监测高危个人中的葡萄糖水平,支持生活方式调整以防止糖尿病。这些趋势正在促进创新并扩大市场机会,将糖尿病设备定位为管理和预防的重要工具。

糖尿病设备市场报告快照

| 分割 | 细节 |

| 按类型 | 监测(自我监测的血糖,连续葡萄糖监测),管理(胰岛素泵,胰岛素注射器,胰岛素墨盒,一次性笔,喷射器,喷射器,其他) |

| 由最终用户 | 医院和专业诊所,家庭护理设置 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 按类型(监视,管理):监视段在2023年产生了329.2亿美元,这主要是由于对连续的葡萄糖监测设备和可穿戴设备的需求不断增长,提供了实时数据并增强了跟踪葡萄糖水平的能力。

- 由最终用户(医院和专业诊所和家庭护理环境):2023年医院和专业诊所细分市场占58.39%的份额,主要归因于临床环境中高级糖尿病管理设备的较高采用,在该设置中,患者需要专业护理和连续的专业护理和连续的护理监视。

糖尿病设备市场区域分析

北美糖尿病设备市场占32.41%的份额,占2023年的占1,91.7亿美元。由于糖尿病的高度患病率,增加医疗保健支出的高度,并且对高级糖尿病管理解决方案的重视得到了增强。

区域市场受益于重要的医疗基础设施,广泛的保险范围以及高度采用CGM和胰岛素泵等尖端技术。此外,越来越强调个性化护理,由数字健康工具和远程监控,推动区域市场增长。

在美国,主要行业参与者和有利的监管环境的存在进一步促进了创新和新设备的可用性。

- 2024年3月,Dexcom,Inc。宣布,FDA清除了Stelo,Stelo是美国第一个非处方葡萄糖生物传感器,Stelo是为未使用胰岛素的2型糖尿病患者而设计的,可直接向用户的智能手机提供葡萄糖见解。该设备的设计目的是改善对CGM没有保险的人的连续葡萄糖监测技术的访问。

预计在预测期内,亚太糖尿病设备市场预计将以最快的复合年增长率增长6.10%。糖尿病的患病率不断增长,特别是在中国和印度等高人口稠密的国家,这种扩张是由糖尿病患病率提高所推动的。

诸如快速城市化,改变生活方式和医疗保健意识不断提高的因素有助于对有效糖尿病管理解决方案的需求激增。该地区不断扩大的中产阶级人口和改善医疗基础设施正在进一步加剧区域市场的增长,对负担得起和可访问设备的需求增加。

此外,旨在增强医疗保健获得和促进糖尿病意识的政府倡议正在支持国内市场的扩张。

提供具有成本效益和量身定制解决方案的本地和国际参与者的存在,再加上远程医疗和移动健康技术的越来越多,正在加速该地区糖尿病管理设备的摄取。

监管框架在塑造市场方面也起着重要作用

- 在美国FDA是卫生与公共服务部(HHS)的一部分,调节糖尿病设备,确保其整个生命周期的安全,并在出现时发出公共警报。

- 在欧盟(欧盟),糖尿病设备受成员国内国家主管当局的监管,欧洲药品局(EMA)参与了监管过程。

- 在中国国家医疗产品管理局(NMPA)负责监管和批准医疗设备,确保符合严格的文档,测试和临床数据要求的要求。

- 在日本,药品和医疗设备局(PMDA)以及卫生,劳动与福利部(MHLW)监督医疗设备法规。

- 在印度卫生与家庭福利部一部分的中央药物标准控制组织(CDSCO)管理糖尿病设备。

- 在全球范围内,WHO为医疗设备提供了模型监管框架。

竞争格局

糖尿病设备市场的特征是大量参与者,包括成熟的公司和不断增长的组织。创新是一个核心重点,公司优先考虑CGM系统,胰岛素泵和综合移动健康解决方案等技术的进步,以增强患者的结果并优化疾病管理。

市场具有很高的竞争力,公司通过产品功能,可靠性,易用性和患者支持服务来区分自己。

定价策略和报销政策进一步有助于市场渗透,尤其是在成本敏感地区。正在利用与医疗保健提供商和技术公司的战略合作伙伴关系,合作以及收购,以扩大产品组合并扩大市场范围。

- 2025年1月,Tandem Diabetes Care,Inc。和弗吉尼亚大学糖尿病技术中心(UVA)宣布了一项为期多年的合作协议,旨在提高全自动闭环胰岛素输送系统的研究和开发。该合作伙伴关系旨在利用UVA在自动胰岛素输送算法和串联胰岛素递送设备方面的领导力方面的专业知识来增强糖尿病护理。

糖尿病设备市场中的主要公司清单:

- Medtronic Inc.

- Dexcom,Inc。

- 雅培实验室

- Novo Holdings a/s

- F. Hoffmann-La Roche Ltd

- 赛诺菲

- 约翰逊和约翰逊服务公司

- 伊利礼来公司

- Insulet Corporation

- 串联糖尿病护理公司

- ypsomed Holding Ag

- Ascensia糖尿病护理控股AG

- Senseonics Holdings,Inc。

- 默克KGAA

- B. Braun SE

最近的发展:

- 2024年12月,Dexcom,Inc。启动了其专有的生成AI(Genai)平台,成为第一个将Genai集成到葡萄糖生物传感技术中的CGM制造商。该平台建立在Google Cloud的顶点AI和Gemini模型上,通过提供个性化内容来增强Stelo的每周见解功能。

- 2024年11月,雅培在爱尔兰基尔肯尼(Kilkenny)开设了一个新的制造工厂,以满足全球对自由泳的持续葡萄糖监测系统的需求不断增长。该设施将为自由式Libre 3生成传感器。

- 2024年11月,Dexcom,Inc。和ōura与生命体征,睡眠,压力,心脏健康和来自OURA环的活性数据整合,将Dexcom葡萄糖数据整合在一起。这项合作旨在通过为用户提供对其整体健康的更全面的看法来改善代谢健康。

- 2024年8月,Medtronic因其Simpleera连续葡萄糖监测仪(其首个一次性的多合一CGM)获得了FDA批准。该设备是Medtronic智能MDI系统的一部分,旨在简化用户体验。 Medtronic还与Abbott建立了全球合作伙伴关系,将Abbott的CGM技术与Medtronic的胰岛素输送系统集成在一起,从而扩展了对高级糖尿病管理解决方案的访问。

- 2024年5月Eli Lilly和Company报告了QWINT-2和QWINT-4第三阶段试验的阳性结果,该试验是胰岛素EFSitora alfa,这是一种每周一次的2型糖尿病胰岛素。试验表明,EFSITORA在减少A1C时不适合每日基底胰岛素,具有安全且耐受性良好的特征,可能会减轻治疗负担并改善患者的依从性。

- 2024年3月,医疗技术和设备收购了Ypsomed的笔针和血糖监测业务。此次收购增强了MTD作为笔针料生产的全球领先参与者的地位,并扩大了其糖尿病护理产品组合。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力