医疗保健 医疗器械 生物技术

电子健康记录市场

电子健康记录市场规模,份额,增长和行业分析,通过应用(临床,行政,医疗保健系统,医疗保健融资和临床研究)的部署(基于云,本地),最终用户(医院) ,卧床外科中心和专业中心)以及区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : January 2025

报告 ID: KR179

市场定义

电子健康记录(EHR)是一种用于收集,存储和管理患者健康信息的数字系统,例如病史,诊断,药物,免疫日期和测试结果。 EHR可以在医疗保健提供者之间进行有效的数据共享,改善患者护理,协调和决策,同时减少错误并促进安全记录管理。

电子健康记录市场概述

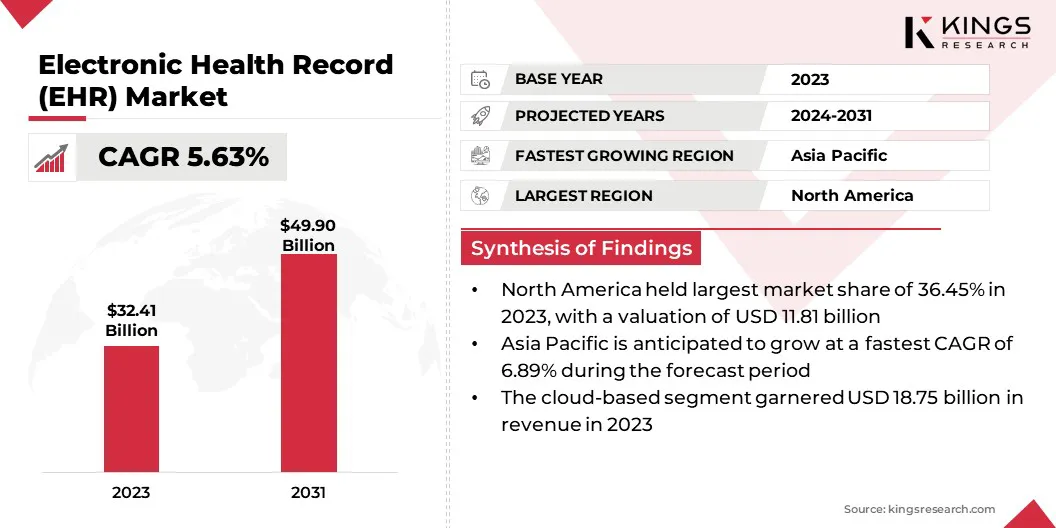

全球电子健康记录市场规模在2023年的价值为324.1亿美元,预计将从2024年的3400亿美元增长,到2031年达到499.0亿美元,从2024年以5.63%的复合年增长率增长到2031年。

全球转变向数字转换在医疗保健中,增加了对管理患者信息的高效和可访问系统的需求。政府的举措和法规要求采用EHR,进一步加速了这一趋势,旨在简化医疗保健过程并提高护理质量。

在全球电子健康记录市场上运营的主要公司是Oracle,Epic Systems Corporation,Dedalus S.P.A. -Med Inc.,Trubridge,Athenahealth,Inc。,Carecloud,Inc。,Tebra Technologies,Inc等。

慢性疾病的越来越多的患病率强调了随着时间的推移对患者数据进行管理的需求,而远程医疗的兴起则强调了EHRS和虚拟护理平台之间无缝集成的重要性。

- 例如,2024年6月,密歇根州推出了纪事,这是一种使用EHR数据和HIE基础设施的近乎现实的疾病监测系统。它通过全州合作而开发,旨在通过创新的公共卫生监测来改善慢性疾病监测,医疗保健结果和资源分配。

EHR通过改善患者护理,沟通,行政效率和研究来简化医疗保健操作。它们通过促进更好的决策和减少错误来降低成本,提高服务提供并提高患者满意度。

点击了解数据驱动的洞察力如何影响您的市场地位关键亮点:

点击了解数据驱动的洞察力如何影响您的市场地位关键亮点:

- 2023年,全球电子健康记录市场规模的记录为324.1亿美元。

- 从2024年到2031年,市场预计将以5.63%的复合年增长率增长。

- 北美在2023年持有36.45%的份额,价值118.1亿美元。

- 基于云的细分市场在2023年获得了187.5亿美元的收入。

- 到2031年,临床细分市场预计将达到168.3亿美元。

- 据估计,到2031年,医院细分市场的收入为226.5亿美元。

- 预计在预测期内,亚太地区的复合年增长率为6.89%。

市场驱动力

“在临床试验和社会决定因素数据的整合中,EHR的采用日益提高”

在临床试验中,EHR的使用越来越多,可以提高患者招募,数据收集和结果监测,从而提高研究准确性和速度。政府的激励和法规,包括针对EHR采用和数据安全的合规要求的经济激励措施,正在进一步加速电子健康记录市场的扩展。

此外,对以患者为中心的护理的关注不断增加,强调了EHRS促进的实时,全面患者数据的重要性,从而可以进行更个性化和有效的治疗。这些因素助长了对EHR系统的需求,将它们定位为改善临床研究和患者护理结果的重要工具。

- 2025年1月,VERADIGM综合卫生社会决定因素(SDOH)和死亡率数据纳入其Veradigm网络EHR(VNEHR)数据库中。这种增强功能为研究人员提供了对患者健康的更深入的见解,通过融合影响健康结果的临床和社会因素来推进现实世界证据研究并改善护理。

市场挑战

“网络安全和互操作性问题”

高实施成本对扩展电子健康记录市场的扩展构成了重大障碍,特别是对于面临与软件,基础设施和培训相关的费用的较小医疗保健提供者。

一种解决方案可能是提供可扩展的基于云的EHR系统,可通过消除对广泛的基础架构的需求并提供适合较小提供商的预算的付费模型来降低前期成本。

此外,网络安全仍然是一个关键问题,因为EHRS存储敏感的患者数据容易受到破坏,黑客攻击和未经授权的访问。为了解决网络安全的关键问题,实施强大的加密协议,多因素身份验证以及常规的安全更新可以保护敏感的患者数据。

- 例如,在2024年2月,国家医学图书馆的一篇文章强调了医疗保健行业日益严重的网络攻击脆弱性,尤其是针对医院及其电子健康记录系统。 2022年,全球每周有1,463次网络攻击。

互操作性问题阻碍了不同的医疗保健系统之间的无缝数据交换,从而导致患者记录和潜在的护理延迟。解决方案可以实施标准化的数据格式和应用程序编程接口,并促进采用常见的互操作性框架,例如快速医疗保健互操作性资源(FHIR),以确保系统之间的通信更平稳。

市场趋势

“ AI和基于云的她的整合”

基于云的解决方案的飙升正在成为电子健康记录市场的显着趋势。基于云的EHR系统可提供成本效率,可扩展性和远程可访问性,从而使医疗保健提供者可以简化操作并增强协作。 AI的集成改善了预测分析,优化临床决策并自动化行政任务,从而提高了医疗保健提供的效率和准确性。

- 例如,2024年10月,Oracle在Oracle Health Summit上发布了其下一代电子健康记录(EHR)。 EHR在Oracle Cloud Infrstructure上托管,将AI集成以自动化临床工作流程,在护理点上提供见解,并简化医师任务。该系统旨在增强患者招聘,法规合规性和基于价值的护理采用,为医疗保健提供者提供更直观,更敏感的体验。

此外,将远程医疗平台与EHR的集成确保了在虚拟和面对面访问中始终如一,全面的患者记录,从而促进了更好的护理协调和运营效率。这些进步将EHR定位为推动医疗服务转型的关键。

电子健康记录市场报告快照

| 分割 | 细节 |

| 通过部署 | 基于云的本地 |

| 通过应用 | 临床,行政,医疗保健系统报告,医疗保健融资,临床研究 |

| 由最终用户 | 医院,外科手术中心,专业中心 |

| 按地区 | 北美:美国,加拿大,墨西哥 |

| 欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

| 亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

| 中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

| 南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过部署(基于云的和本地):基于云的细分市场在2023年赢得了187.5亿美元,这是由于增加了基于云的EHR系统的采用,这些EHR系统提供了成本效益,可扩展性和远程可访问性。

- 按应用(临床,行政,医疗保健系统报告,医疗保健融资和临床研究):临床领域在2023年占35.67%的显着份额,这主要是由于EHR系统中对整合临床解决方案的需求不断增长,这使医疗保健提供者允许医疗保健提供者简化临床工作流程并改善患者护理。

- 由最终用户(医院,门诊手术中心和专业中心):到2031年,医院细分市场预计将达到226.5亿美元,这是由于增加了EHR以提高患者管理,提高数据准确性和更好的监管合规性而推动了EHR的推动。

电子健康记录市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美电子健康记录市场占36.45%的份额,价值为2023年的118.1亿美元。这种主导地位在很大程度上归因于该地区的高级医疗基础设施,广泛采用EHR,以及政府驱动的倡议,旨在改善医疗保健效率的效率。 。

尤其是美国,在联邦授权(例如HITECH法案)的支持下,为促进跨医疗保健系统促进EHR的使用,为这一主导地位做出了重大贡献。

此外,随着医院和医疗保健提供商采用更复杂的系统来管理患者信息,改善临床决策并改善患者结果,对数据驱动的医疗保健和更好的患者护理管理的需求不断增长,为地区市场增长增长。

对有效的患者数据管理系统,节省成本的机会以及改善的临床结果的需求不断增加,在北美采用EHR。

.webp)

政府的倡议和医疗保健基础设施的投资正在促进数字健康解决方案和进步技术创新。此外,人口不断增长,慢性疾病的越来越流行以及对改善医疗保健质量和结果的需求对亚太电子健康记录市场的增长产生了重大贡献。

监管框架在塑造市场方面也起着重要作用

- 在美国,EHR市场主要由国家健康信息技术协调员办公室(ONC),医疗保险和医疗补助服务中心(CMS)和美国卫生与公共服务部(HHS)(HHS)管理,该办公室(HHS)强制执行法规,例如《经济和临床健康健康信息技术》(HITECH)法案和《健康保险携带与问责制法》(HIPAA)。

- 在欧洲,EHR市场受欧洲药品局(EMA),欧洲数据保护委员会(EDPB)的管辖,该委员会(EDPB)根据一般数据保护法规(GDPR)和欧盟委员会的EHEALTH计划约束。

- 在亚太地区,印度,日本和越南等国家通过其卫生部管理EHR系统,建立了国家电子健康记录,数据隐私和互操作性的国家标准。这些努力确保遵守医疗法规,并促进数字健康计划,以改善医疗保健和患者的结果。

- 2024年9月,印度联盟卫生部长敦促医院在由国家医院(NABH)组织的虚拟事件(NABH)组织的虚拟事件中采用数字技术进行患者数据管理。该计划旨在增强数据安全性和互操作性,并在医疗保健交付点中简化对患者信息的访问。

- 在澳大利亚,EHR市场受澳大利亚数字健康局(ADHA)的监管,该机构负责监督包括MY健康记录系统在内的国家数字健康计划,确保整个医疗保健领域的数据隐私,安全性和互操作性。

- 2024年10月,越南总理Pham Minh Chinh宣布该国的目标是在2025年到2025年将电子健康和犯罪记录证书扩大到4000万人。该计划在VNEID应用程序的在线会议上进行了讨论,旨在现代化现代化。通过全国电子健康记录系统的公共服务。

竞争格局

该市场的特征是许多参与者,包括成熟的公司和不断增长的组织。为了维持或扩大其市场地位,这些公司专注于各种战略举措,包括开发AI集成,基于云的解决方案和增强的互操作性功能。

除了技术进步外,并购(并购)和合作在塑造EHR市场的竞争格局中发挥了重要作用。

通过与医疗保健提供者,研究组织或其他科技公司合作,领先的参与者正在扩大其产品组合,增强其研发能力并扩大其市场范围。这些战略联盟通常会导致加速的产品开发周期以及将最先进的创新整合到现有解决方案中。

电子健康记录市场中的主要公司清单:

- Oracle

- Epic Systems Corporation

- Dedalus S.P.A.

- 医疗信息技术公司

- 麦凯森公司

- Veradigm LLC

- Greenway Health,LLC

- NextGen Healthcare,Inc。

- Cremd Healthcare

- Eclinicalworks

- Infor-Med Inc.

- 特鲁布里奇

- 雅典娜健康公司

- Carecloud,Inc。

- Tebra Technologies,Inc

- 其他的

最近的发展(并购/合作伙伴/推出)

- 2024年12月,Kareo正式合并并以Tebra的名义更名。过渡到Tebra的统一平台,将Kareo的Healthcare Software与DisterPop的功能集成在一起,提供了一种多合一的EHR解决方案,旨在支持独立的医疗保健实践。

- 2024年12月,Meditech宣布,与Traverse Exchange Canada网络相连的所有安大略省客户现在都可以与连接到Oracle Antario EHUB的任何站点共享患者信息。 Meditech和Oracle之间的这种合作努力增强了整个省的数据交换,从而改善了护理协调和医疗保健成果。

- 2024年10月,Veradigm宣布将高级自然语言处理(NLP)完整整合到其电子健康记录(EHR)数据集中,从而增强了从非结构化数据中获得宝贵见解的访问。这种集成源自超过1.54亿名患者记录,创建了旨在推进医疗保健研究的监管级现实数据。

- 2024年9月,Oracle宣布了其电子健康记录(EHR)系统的新创新,包括增强的移动图表功能和Oracle Health Provider Portal的扩展功能。此外,该公司还引入了Oracle临床数字助理,该助理集成了生成的AI和临床智能,以减少医师的倦怠并节省文档时间。

- 2024年8月,EPIC启动了新的个人访问服务(IAS)功能,该功能使患者可以轻松地与健康或健康应用共享病历。这项倡议是改善医疗保健数据共享的更广泛努力的一部分,使患者在确保其安全性的同时更加控制其健康数据。

- 2024年4月,Greenway Health与Nabla合作推出了Greenway Clinical Assist,该解决方案旨在减轻行政负担并改善患者的参与度。 Nabla的AI技术与Greenway的EHR解决方案的集成有助于提供者每天节省多达两个小时,以解决倦怠和增强患者护理。

选择许可证类型

提供定制

其他公司简介

其他公司简介 -

其他国家

-

跨细分市场分析

-

区域市场动态

-

国家级趋势分析

-

竞争格局定制

-

延长预测年限

-

长达 5 年的历史数据

.webp)