医疗保健 医疗器械 生物技术

家庭医疗保健市场

家庭医疗保健市场规模、份额、增长和行业分析,按适应症(心血管疾病、呼吸系统疾病、运动障碍、怀孕、伤口护理、糖尿病、其他),按服务类型(熟练护理、物理治疗、物理/职业/演讲)疗法,其他),按产品类型和区域分析, 2024-2031

页面 : 130

基准年 : 2023

发布 : January 2025

报告 ID: KR1208

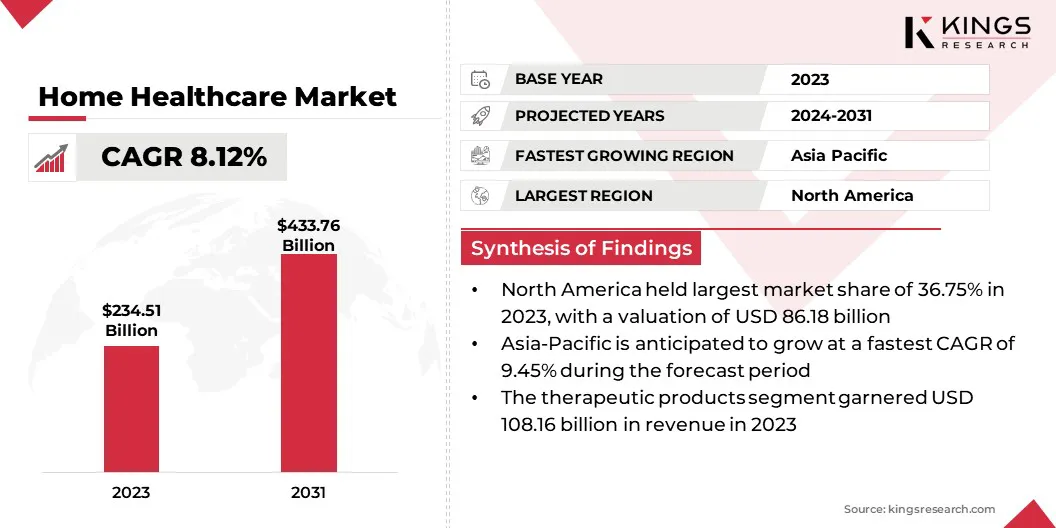

家庭医疗保健市场规模

2023年全球家庭医疗保健市场规模为2345.1亿美元,预计将从2024年的2511.2亿美元增长到2031年的4337.6亿美元,预测期内复合年增长率为8.12%。

人口老龄化,特别是患有慢性病和行动不便的人口,是市场的重要推动力。老年人需要持续的医疗护理和帮助。因此,对家庭服务的需求不断增长,需要提供更个性化、更方便且更具成本效益的解决方案。

在工作范围内,该报告包括 Abbott Home Care Inc (Abbott)、Sunrise Medical、Baxter Health、Medtronic、Cardinal Health.、F. Hoffmann-La Roche Ltd、AIR LIQUIDE SANTE INTERNATIONAL 等公司提供的产品和服务, Amedisys、Arkray、欧姆龙医疗保健公司等。

家庭医疗保健行业已经取得了显着的发展,提供了各种各样的服务,旨在改善患者在舒适的家中的护理。由于对个性化、便捷且负担得起的医疗保健解决方案的需求不断增加,市场继续吸引大量投资。

该市场的特点是传统服务和技术驱动的服务相结合,提供商的目标是提供高质量、以患者为中心的护理,以促进康复和整体福祉,促进从机构化护理环境向家庭解决方案的转变。

- 2025 年 1 月,Teladoc Health 通过向南加州受野火影响的人们提供免费的 24/7 远程医疗服务,展示了市场的演变。这反映了对可访问的、技术驱动的、以患者为中心的护理、强调便利性和福祉的需求不断增长。

家庭医疗保健市场涉及向个人在家中提供医疗和非医疗服务,确保根据患者的特定需求提供量身定制的护理。

它涵盖广泛的服务,旨在改善个人的健康状况、促进康复和提高个人的生活质量,特别是那些患有慢性病、残疾或与衰老相关的健康问题的人。

家庭医疗保健服务专注于提供便利、舒适和个性化的护理,提供传统医院或护理机构环境的替代方案,同时还培养患者的独立性并赋予患者在家管理自己健康的能力。

分析师评论

在人口老龄化和慢性病患病率日益上升的推动下,家庭医疗保健市场有望显着增长。随着越来越多行动不便的老年人寻求传统护理环境的替代方案,公司正在专注于扩大远程监控和家庭治疗等服务。

- 根据世界卫生组织 (WHO)到2030年,全球六分之一的人将年龄在60岁或以上,人口将增长至14亿。到 2050 年,这一数字将增加一倍,达到 21 亿,而 80 岁以上的人口将增加两倍,达到 4.26 亿。

战略合作伙伴关系、技术创新和提高患者参与度是加强服务提供、降低医疗成本和改善整体患者体验的关键方法,确保护理可及、高效和个性化。

- 2024 年 12 月,Mednow 和 Integracare 合作,满足加拿大老年人对家庭医疗保健解决方案日益增长的需求。通过将数字药房服务与家庭护理相结合,他们的目标是改善药物管理和整体健康,确保老年人能够在家中安全舒适地度过晚年。

家庭医疗保健市场增长因素

成本效益是家庭医疗保健市场的重要增长动力,因为它为传统医院或疗养院护理提供了负担得起的替代方案。随着医疗费用的增加,患者和保险公司越来越喜欢家庭医疗服务,这可以减少再入院、降低管理费用并最大限度地减少长时间住院的需要。

这种负担能力使家庭医疗保健成为寻求个性化护理的消费者和旨在控制医疗保健成本同时保持优质服务和患者满意度的保险公司的有吸引力的选择。

- 2024 年 7 月,Star Health & Allied Insurance 在印度 50 个城市推出了家庭医疗保健服务,提供无现金、端到端的套餐,涵盖医疗费、护理、药物和检查。这一举措突显了人们对经济高效、个性化的家庭医疗保健解决方案日益增长的需求。

劳动力短缺给家庭医疗保健市场带来了重大挑战,因为招聘和留住护士和治疗师等熟练的医疗保健专业人员变得越来越困难。对这些服务的高需求,加上低工资和倦怠,加剧了这个问题。

一个潜在的解决方案包括提供有竞争力的薪酬、改善工作与生活的平衡以及职业发展机会以吸引和留住人才。此外,整合技术,例如远程医疗和远程监控工具,可以帮助减轻医护人员的负担,同时确保高质量的护理。

- 2024 年 11 月,domo.health 推出了针对家庭护理管理量身定制的生成式人工智能,提高了医疗保健专业人员的效率。该技术集成到他们的平台中,简化了工作流程,支持远程监控,减轻了管理负担,改善了患者护理。

家庭医疗保健行业趋势

技术集成是推动家庭医疗保健市场的一个关键趋势,远程医疗、远程监控和人工智能驱动的解决方案改变了护理服务。这些创新使医疗保健专业人员能够远程监控患者、诊断病情并实时调整治疗计划,从而改善患者的治疗效果。

远程医疗弥合了地理差距,而人工智能则提高了临床决策和运营效率。通过简化工作流程和减少亲自就诊的需要,这些技术降低了成本并增加了可及性,使家庭医疗保健更加有效和可持续。

- 2024 年 9 月,Palantir Technologies 与 Nebraska Medicine 合作,利用人工智能优化患者流程、增强临床护理并提高运营效率。此次合作的重点是利用人工智能改变医疗保健,符合家庭医疗保健行业的趋势,推动创新。

家庭医疗保健市场的另一个显着趋势是日益关注个性化护理。医疗保健提供商正在使用数据驱动的见解和先进技术来创建适合个人患者需求的定制护理计划。这种方法通过解决独特的健康状况、偏好和生活方式因素来改善患者的治疗结果。

通过利用远程监控、人工智能驱动的分析和远程医疗等工具,家庭医疗保健专业人员可以提供更有效、以患者为中心的护理,从而提高满意度和更好的长期健康结果。

- 2024 年 4 月,Innovaccer 推出了由人工智能支持的医疗体验平台 (HXP),通过整合数据、患者参与和全渠道沟通来增强个性化护理。该平台旨在改善护理结果、降低成本并促进更好的患者体验。

细分分析

全球市场根据适应症、服务类型、产品类型和地理位置进行细分。

按指示

根据迹象,市场已细分为心血管疾病、呼吸系统疾病、运动障碍、怀孕、伤口护理、糖尿病等。 2023 年,心血管疾病领域引领家庭医疗保健行业,估值达到 649.2 亿美元。

心血管疾病领域正在显着扩张,因为许多慢性心脏病患者更喜欢在家接受护理。这一增长的推动因素包括心血管疾病的日益流行、远程监测技术的进步以及对具有成本效益的护理的需求。

家庭医疗保健解决方案正在实现个性化的心脏护理,包括远程患者监护、远程医疗咨询和康复服务,帮助患者管理病情,同时改善治疗结果。这种向家庭护理的转变减轻了医院的负担并提高了患者的满意度。

- 2024 年 12 月,DocGo Inc. 扩大了与 SHL Telemedicine 的合作伙伴关系,将 SmartHeart ECG 设备集成到移动医疗设备中。这项创新提供先进的家庭心血管诊断,加强对服务不足的社区的护理,支持市场增长。

按服务类型

根据服务类型,家庭医疗保健市场已细分为熟练护理、物理治疗、物理/职业/言语治疗、营养支持等。 2023 年,熟练护理部门获得了最大的收入份额,达到 31.91%。

随着个性化家庭护理需求的增加,熟练护理领域正在迅速扩张。在医疗保健成本上升和医院容量挑战的情况下,患者越来越多地选择在家接受熟练的护理服务,包括术后护理、慢性病管理和康复。

远程监控和远程医疗等技术进步使护士能够提供高质量的护理,同时减少再入院率。此外,人口老龄化正在推动这一领域的发展。

按产品类型

根据产品类型,市场分为治疗产品、诊断产品和行动护理产品。诊断产品领域预计在预测期内将以 9.23% 的复合年增长率大幅增长。

在技术进步以及对早期检测和个性化护理的日益关注的推动下,诊断产品领域预计将出现显着增长。慢性病的增加、人口老龄化和健康意识的提高,促进了对更准确、更高效的诊断工具的需求。

人工智能驱动的诊断设备等创新正在改变疾病的检测和管理方式。这有助于家庭医疗保健系统转向预防性护理,同时改善患者治疗效果并降低总体医疗保健成本。

家庭医疗保健市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

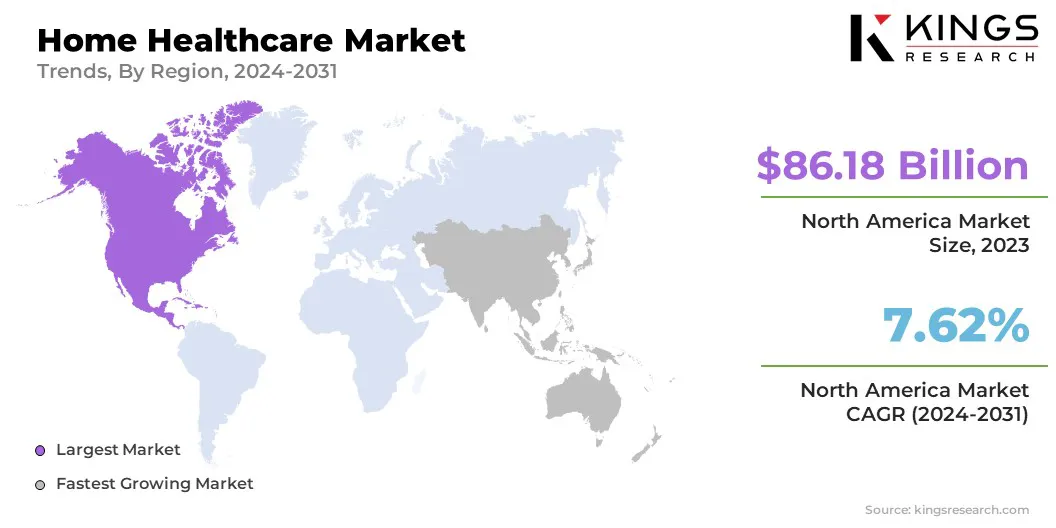

2023年,北美约占家庭医疗市场36.75%的份额,估值为861.8亿美元。受人口老龄化、先进的医疗基础设施以及高采用率等综合因素的推动,北美仍然是市场的主导地区。数字健康技术。

慢性病的患病率不断上升,加上人们对家庭护理的日益青睐,推动了市场的增长。此外,主要家庭医疗保健提供商的存在、有利的政府政策和广泛的保险覆盖范围有助于北美在塑造家庭医疗保健服务的未来、确保整个地区的可及性和改善患者治疗结果方面发挥主导作用。

- 2024 年 2 月,Endava 宣布收购 GalaxE Group,显着扩大其北美业务。凭借 GalaxE 在美国医疗保健领域的深厚专业知识和强大的客户群,此次收购增强了 Endava 的能力,推动该地区的数字化转型。

亚太地区的家庭医疗保健市场预计在预测期内将以 9.45% 的复合年增长率扩张。在人口老龄化、医疗保健意识增强以及个性化护理需求不断增长的推动下,该地区的市场正在快速增长。

远程医疗、远程监控和家庭诊断的进步正在改变中国、印度和日本等国家的医疗保健服务,这些国家的很大一部分人口患有慢性病。此外,不断发展的医疗基础设施和政府促进家庭护理的举措推动了市场的扩张。

人们越来越偏爱价格实惠、方便且以患者为中心的服务,这使得亚太地区成为全球市场增长最快的地区。

竞争格局

全球家庭医疗保健市场报告将提供有价值的见解,重点关注市场的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

增加研发投资、创建新制造工厂以及提高供应链效率等战略努力预计将在市场上产生巨大的增长机会。

家庭医疗保健市场重点企业名单

- 雅培家庭护理公司(雅培)

- 日出医疗

- 百特健康

- 美敦力

- 康德乐。

- 霍夫曼-拉罗氏有限公司

- 液化空气集团桑特国际公司

- 阿米迪西斯

- 爱科来

- 欧姆龙医疗保健公司

主要行业发展

- 2023 年 5 月(合并):Option Care Health 和 Amedisys 宣布达成最终合并协议,成为综合家庭医疗保健服务的领先提供商。此次合并将 Option Care Health 在家庭输液服务方面的专业知识与 Amedisys 在家庭健康、临终关怀和高危护理方面的优势结合起来。这一战略整合增强了公司的全国影响力、员工队伍以及满足个性化家庭医疗保健解决方案日益增长的需求的能力,使合并后的实体成为为患者(尤其是老龄化人口)提供高质量护理的关键参与者。 。

- 2024 年 4 月(扩展):液化空气集团通过收购比利时和荷兰的实体扩大了其家庭护理业务,为 10,000 名患者提供呼吸及相关治疗支持。此次收购增强了液化空气在这些市场的地位,增强了患者护理和输液服务。液化空气集团致力于提供个性化护理,这与其改善患者生活质量和可持续医疗保健系统的全球使命相一致。

全球家庭医疗保健市场细分为:

按指示

- 心血管疾病

- 呼吸系统疾病

- 运动障碍

- 怀孕

- 伤口护理

- 糖尿病

- 其他的

按服务类型

- 熟练的护理

- 物理治疗

- 物理/职业/言语治疗

- 营养支持

- 其他的

按产品类型

- 治疗产品

- 家用呼吸治疗设备

- 胰岛素输送装置

- 家用 IV 泵

- 其他的

- 诊断产品

- 糖尿病护理病房

- 血压监测仪

- 多参数诊断监视器

- 家庭怀孕和生育套件

- 其他的

- 行动护理产品

- 轮椅

- 家用医疗家具

- 行走辅助装置

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 韩国

- 亚太地区其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力