能源与电力

制氢市场

制氢市场规模、份额、增长和行业分析,按工艺(蒸汽甲烷重整、电解等)、最终用户(化学工业、石油和天然气、运输、公用事业)以及区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : October 2024

报告 ID: KR333

制氢市场规模

2023年全球氢能发电市场规模为1598.7亿美元,预计将从2024年的1677.8亿美元增长到2031年的2458.5亿美元,预测期内复合年增长率为5.61%。对清洁能源的需求不断增长以及鼓励氢生产的政策和补贴正在扩大市场。

在工作范围内,该报告包括 Air Products and Chemicals, Inc.、Linde PLC、Air Liquide、Cummins Inc.、Plug Power Inc.、Ballard Power Systems、ITM Power PLC、Nel ASA、McPhy Energy S.A.、 FuelCell Energy, Inc.、ENGIE SA 等。

氢在重型运输领域的扩展可以显着加速航空、航运和长途卡车运输行业的脱碳,这些行业由于能量密度和加油限制而面临电气化的挑战。与电池电动选项相比,氢燃料电池可以提供更长的续航里程和更快的充电时间,这使得它们更适合需要长距离连续运行的车辆。

运输行业的许多公司正在探索使用氢来减少碳足迹,政府正在通过补贴和基础设施投资来支持这一转变。

- 2024 年 5 月,Symbio 推出了一款氢动力 8 级区域运输卡车,该卡车与米其林的下一代电动汽车轮胎集成,以提高燃油效率。该倡议得到了 CEC 的支持,展示了零排放燃料电池技术在重型运输应用中的可行性。

重型运输车队可以受益于氢气提高能源效率和减少温室气体排放的潜力。此外,随着更多加氢站的建设,使用氢气作为燃料来源的成本预计将下降,从而鼓励制氢市场的增长。凭借氢在工业应用中的多功能性,将其融入重型运输可能成为应对全球气候变化、同时推动能源和汽车行业创新的关键一步。

制氢是指生产用作燃料或用于各种工业应用的氢气的过程。氢气可以通过多种方法生产,例如蒸汽甲烷重整 (SMR)、水电解和生物质气化。

SMR 使用天然气生产氢气,是目前最常见的方法,但它会排放大量二氧化碳。电解利用电力将水分解为氢气和氧气,是一种更清洁的过程,特别是在由风能或太阳能等可再生能源提供动力时,可产生所谓的“绿色氢气”。

氢在各个行业都有广泛的应用。在能源方面,可作为交通、发电、储存等清洁燃料。在工业应用中,氢气用作化学生产、精炼和冶金的原料。随着对可持续能源解决方案的关注不断加强,市场可能会看到旨在降低化石燃料依赖和减少碳排放的行业的增长。

分析师评论

在清洁能源需求增加以及公共和私营部门大量投资的推动下,该市场有望快速增长。市场上的领先公司正致力于扩大其生产能力,特别是绿色氢的生产能力,以满足清洁能源需求,同时解决环境问题。

制造商、能源公司和政府之间的战略合作预计将带来氢技术的发展并在市场上建立强大的供应链。

- 例如,2023年4月,林德签署了一项长期协议,为赢创提供绿色氢气。该合同的签署是为了支持赢创基础设施的扩建,帮助减少碳排放,加强其新加坡业务的可持续发展努力。

制氢市场的主要公司也在研发方面进行大量投资,以提高电解和碳捕获等制氢方法的效率和成本效益。

许多公司正在通过合资和战略收购进入新市场,扩大其全球足迹,以利用交通、工业应用和能源存储领域对氢不断增长的区域需求。为了保持竞争力,市场的主要参与者必须继续创新、规模化运营并应对监管挑战,同时满足应对气候变化的可持续能源解决方案的需求。

制氢市场增长因素

对清洁能源不断增长的需求正在改变全球能源市场。行业、政府和消费者正在优先考虑可持续发展和碳减排。风能、太阳能和氢能等清洁能源在实现全球气候目标方面发挥着重要作用,氢能因其多功能性而成为关键解决方案。

氢特别有吸引力,因为它是一种零排放能源载体,可用于交通、发电和重工业。

- 2024 年 8 月,专门通过高科技帆船提供绿色能源的英国初创公司 DRIFT Energy 完成了由 Octopus Ventures 领投的 62 亿美元种子轮融资。这笔资金将使该公司能够扩大生产规模并在 2025 年开始船舶制造。

随着可再生能源产量的增加,通过可再生能源电解生产的绿色氢也获得了发展势头。各国政府正在实施政策和激励措施,以加速采用清洁能源技术,其中氢能处于领先地位。

各行业也认识到氢在其运营脱碳方面的潜力,特别是在钢铁制造和航空等难以实现电气化的行业。预计这些因素将推动制氢市场的增长。对清洁能源不断增长的需求是支持氢基础设施扩张的关键驱动力,创造一个更加可持续和有弹性的全球能源系统。

高成本仍然是制氢行业的重大挑战,特别是通过电解生产的绿色氢气。目前,由于电解过程对能源的高要求,大规模生产氢的成本很高,而电解过程通常依赖于可再生能源的电力。虽然技术进步提高了氢气生产的效率,但与传统的基于化石燃料的能源相比,总体成本仍然很高。

储存、运输和分配氢气所需的基础设施也增加了成本,限制了氢气发电市场的广泛增长。应对这一挑战对于扩大氢作为可持续能源解决方案至关重要。因此,企业和政府正在投资研发,使氢气生产更加节能、更具成本效益。

利用创新来简化生产并扩大制造能力有助于降低成本。与可再生能源提供商的合作以及碳捕获和存储技术的部署将有助于降低总体生产成本并增强氢在能源市场的竞争力。

制氢行业趋势

绿色氢技术的日益普及是塑造氢能发电市场未来的一个重要趋势。使用风能和太阳能等可再生能源生产的绿色氢,为依赖化石燃料的传统氢生产方法提供了清洁替代方案。该技术实现零碳排放,是减少温室气体排放和应对气候变化努力的重要组成部分。

许多国家正在实施促进绿色氢能采用的政策,包括补贴、税收优惠和研发资金。

- 例如,2024年5月,印度政府计划实现5 MMTPA的绿色氢产能,大幅减少对进口化石燃料的依赖,到2030年节省120.3亿美元的化石燃料进口。

因此,交通运输、发电和制造业正在将绿色氢融入其运营中,以减少碳足迹。

对绿色氢日益增长的兴趣也推动了电解技术的创新,这使得生产过程更加高效和可扩展。随着全球推动清洁能源,绿色氢技术的采用有望加速,支持向低碳经济的转型。

细分分析

全球市场已根据流程、最终用户和地理位置进行细分。

按流程

根据工艺,市场分为蒸汽甲烷重整、电解等。由于几个关键因素,制氢市场的蒸汽甲烷重整(SMR)领域在 2023 年占据了最大的市场份额,达到 46.63%。

SMR是一项完善、成熟的技术,利用储量丰富且相对具有成本效益的天然气作为生产氢气的原料。该过程涉及甲烷与蒸汽在高温下反应产生氢气和二氧化碳。 SMR 占据主导地位的主要原因之一是其与电解等其他方法相比的成本效益,目前由于涉及可再生能源,电解法的成本更高。

炼油、化工生产和氨制造行业严重依赖 SMR 来满足其氢气需求,这进一步推动了其广泛采用,尽管存在碳排放。 SMR 仍然是首选,因为它提供高效率和可扩展性。随着碳捕获和封存技术的进步,随着市场转向更环保的解决方案,SMR 将继续保持主导生产方法的地位。

按最终用户

根据最终用户,市场分为化工、石油和天然气、运输和公用事业。受其在氢经济中的关键作用以及工业应用中对氢的需求不断增长的推动,到 2031 年,化工行业的估值预计将达到 951.7 亿美元。

氢气被用作生产甲醇、氨和其他用于化肥、塑料和合成材料的化学品的原料。随着全球人口的增长和农业生产力的下降,对氨基肥料的需求不断增加,从而显着增加了氢的消耗。此外,在生产过程中严重依赖氢气的甲醇在汽车、建筑和制药领域的需求量很大。

向清洁生产工艺的转变进一步推动了对氢基化学品制造的投资,其中氢正在取代碳密集型原料。此外,减少排放和在化学品生产中采用可持续实践的监管压力正促使企业探索低碳氢解决方案。

制氢市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

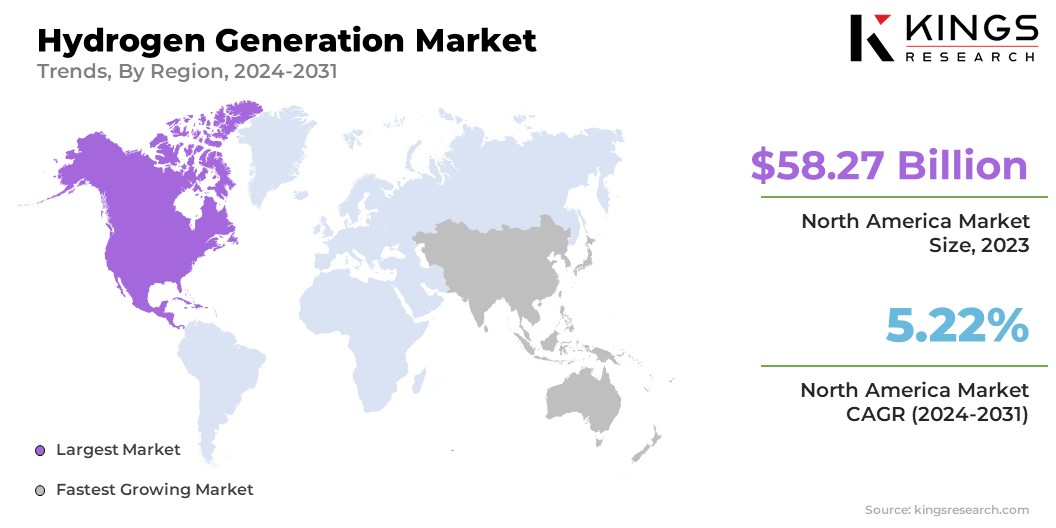

北美制氢市场份额占36.45%,2023年价值582.7亿美元,是全球市场最大的地区。这种主导地位是由政府的大力支持、发达的基础设施以及该地区大量的清洁能源投资推动的。

由于其强劲的工业部门以及炼油、氨生产和能源储存等行业对氢的需求不断增长,美国在北美市场处于领先地位。该地区注重通过美国《通货膨胀削减法案》等政策减少碳排放,该法案为绿色氢生产提供激励,这进一步推动了市场的增长。

此外,加氢站的投资和氢动力汽车的推动也刺激了交通运输领域对氢的需求。

- 2023 年 11 月,空气产品公司宣布计划在其位于鹿特丹的制氢工厂建造、拥有和运营最先进的碳捕获和二氧化碳处理设施,将于 2026 年投入运营。该设施将为埃克森美孚的炼油厂和其他客户通过空气产品公司的氢气管道,成为欧洲最大的蓝色氢气工厂。

北美在电解和碳捕获技术方面的先进研究能力和创新使其成为向氢经济转型的领导者,从而实现制氢市场的持续增长和扩大。

由于主要行业对氢的需求不断增长以及该地区注重向清洁能源转型,预计亚太地区在预测期内将以 6.47% 的复合年增长率增长最快。中国、日本和韩国通过旨在减少温室气体排放和促进氢技术采用的严格政府政策引领了这一增长。

作为全球最大的二氧化碳生产国,中国正在加大对绿色氢能项目的投资,而日本正在推动其“氢能社会”愿景,推广氢动力运输和能源储存。

- 2024年4月,松下公司宣布旗下Electric Works公司将于2024年10月推出纯氢燃料电池发电机。该发电机通过高纯度氢气与大气氧气之间的化学反应产生电力,并将在欧洲、澳大利亚、与中国共同推进清洁能源解决方案。

通过提高氢产量和扩大氢的使用,韩国的氢经济路线图也取得了重大进展。氢燃料电池在车辆和发电领域。快速的工业化和不断增长的能源需求正在推动炼油、化工和重工业应用对氢的需求。亚太地区对可持续发展和创新的承诺将进一步加速其增长,使其成为全球市场的关键参与者。

竞争格局

全球制氢市场报告提供了宝贵的见解,特别强调了该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施有影响力的举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

制氢市场重点企业名单

主要行业发展

- 2024 年 6 月(协议):埃克森美孚和液化空气集团合作在埃克森美孚位于德克萨斯州贝敦的工厂生产低碳氢和氨。液化空气还将建造和运营四个大型模块化空气分离装置,供应氧气和氮气,同时利用低碳电力来减少该项目的碳足迹。

- 2024 年 6 月(合作伙伴):TotalEnergies 和空气产品公司已签订一项为期 15 年的协议,从 2030 年开始每年在欧洲供应 7 万吨绿色氢气。在达成这项协议之前,TotalEnergies 每年招标提供 50 万吨绿色氢气,以使其欧洲炼油厂脱碳,从而将二氧化碳排放量减少约年产量70万吨。

- 2024 年 5 月(启动):GAIL(印度)有限公司在中央邦 Vijaipur 开设了第一座绿色氢工厂,产能为 4.3 TPD。该工厂采用可再生能源供电的 10MW PEM 电解槽,可在 30 Kg/cm² 压力下产生 99.999% 的纯氢气。

- 2024 年 3 月(启动):Larsen & Toubro (L&T) 在古吉拉特邦哈齐拉的绿色氢工厂调试了第一台国产电解槽。该电解槽容量为 1 兆瓦,每小时可生产 200 标准立方米。氢,标志着 L&T 致力于推进可持续能源解决方案的重要一步。

全球制氢市场已细分:

按流程

- 蒸汽甲烷重整

- 电解

- 其他的

按最终用户

- 化工

- 石油和天然气

- 运输

- 公用事业

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力