医疗保健 医疗器械 生物技术

生命科学工具市场

生命科学工具市场规模、份额、增长和行业分析,按产品(消耗品、仪器、服务)、按技术(基因组学、细胞生物学、蛋白质组学、干细胞研究、免疫学)、按最终用户(学术和研究机构、政府和监管机构)以及区域分析, 2024-2031

页面 : 150

基准年 : 2023

发布 : January 2025

报告 ID: KR1182

生命科学工具市场规模

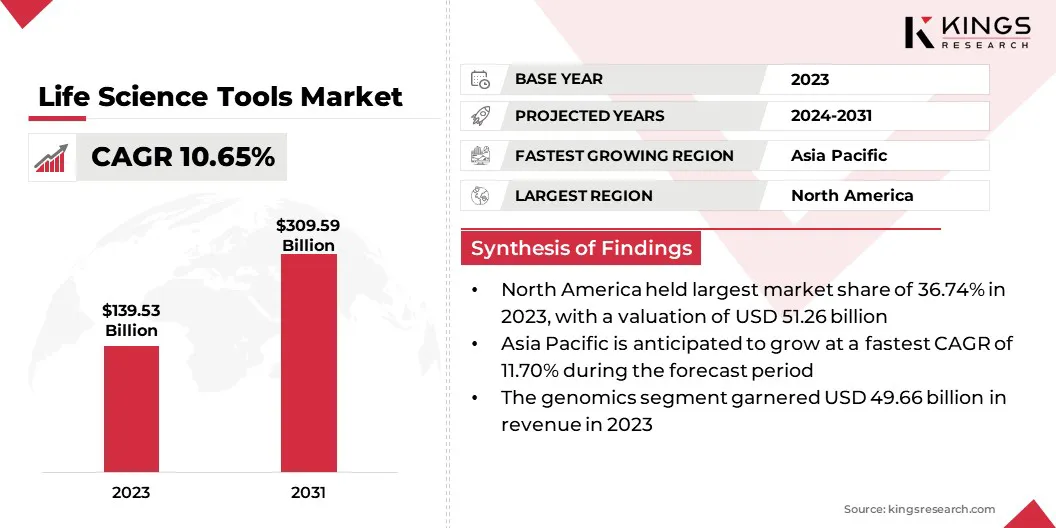

2023年,全球生命科学工具市场规模为1395.3亿美元,预计将从2024年的1524.5亿美元增长到2031年的3095.9亿美元,预测期内复合年增长率为10.65%。

全球生物技术研究的快速增长正在推动对生命科学工具的需求。随着生物制造、合成生物学和基因工程日益受到关注,先进的工具对于实现这些领域的突破至关重要。

在工作范围内,该报告包括 Agilent Technologies, Inc.、Becton、Dickinson and Company、F. Hoffmann-La Roche Ltd.、DH Life Sciences, LLC、Illumina, Inc.、Merck 等公司提供的产品和服务KGaA、Thermo Fisher Scientific, Inc.、Bio-Rad Laboratories, Inc.、Qiagen N.V.、Bruker Corporation 等。

此外,下一代测序(NGS)技术的快速进步也促进了生命科学工具市场的增长。由于NGS能够提供对基因突变、疾病和治疗反应更深入的了解,实验室越来越多地采用NGS,这推动了对更复杂的测序工具的需求。

随着NGS技术的发展,它们在各种研究和临床应用中的广泛使用预计将促进市场扩张。

- 2024 年 10 月,Illumina, Inc. 推出了 MiSeq i100 系列测序系统,提供无与伦比的台式速度和简单性,以推进实验室的下一代测序 (NGS)。该解决方案提供了一个经济实惠、用户友好、包罗万象的系统,让客户即使在 NGS 专业知识有限的情况下也能获得有价值的见解。

生命科学工具包括用于研究和分析生物系统的仪器、技术、试剂和软件。这些工具对于基因组学、蛋白质组学、细胞生物学、分子生物学和生物化学等领域的研究和开发至关重要。

它们使科学家能够分析生物数据、识别疾病途径、开发新的治疗方法并增进生物学理解。例如测序平台、显微镜设备、质谱仪、PCR 机器和实验室试剂。这些工具是学术研究、药物开发、生物技术和临床诊断不可或缺的一部分。

分析师评论

公司和研究机构正在利用先进的战略来支持生命科学工具市场的增长,重点关注技术创新。将自动化、人工智能 (AI) 和机器学习集成到实验室工具中是一个关键优先事项,可以提高工作流程效率和数据分析精度。

- 2024 年 12 月,麻省理工学院的科学家推出了 Boltz-1,这是一种开源人工智能模型,旨在彻底改变生物医学研究和药物开发。 Boltz-1 是第一个与 AlphaFold3 性能相匹配的完全开源模型,AlphaFold3 是 Google 用于预测蛋白质和其他生物分子 3D 结构的尖端模型。

具有实时监测功能的高通量工具正在开发中,以满足研究和临床应用不断增长的需求。组织正在优先考虑具有成本效益且用户友好的解决方案,以增强小型机构的可访问性。这些战略进步正在扩大发达地区和新兴地区的市场足迹,从而实现持续增长。

此外,全球学术和研究机构的不断增加也进一步促进了市场的增长。这些机构推动基础科学和应用科学的发展,产生了对复杂工具和技术的巨大需求。

- 2024 年 12 月,加州大学圣地亚哥分校的研究人员推出了反应和传递空间建模算法 (SMART) 软件。该工具准确地模拟细胞信号网络,使细胞能够对环境信号做出反应。 SMART 有潜力加速生命科学领域的研究,包括系统生物学、药理学和生物医学工程。

此外,生命科学课程的扩展和专业培训计划的引入凸显了对实验室设备和软件的需求,为市场增长提供了长期机会。

生命科学工具市场增长因素

癌症、糖尿病和心血管疾病等慢性疾病的患病率不断上升,正在推动生命科学工具市场的增长。人们对有助于早期疾病检测、准确诊断和有效治疗开发的先进工具的需求不断增长。

- 世界卫生组织 2023 年 9 月的一份报告强调,心血管疾病是全球主要死亡原因,每年导致 1,790 万人死亡。其次是癌症,导致 930 万人死亡;慢性呼吸道疾病,导致 410 万人死亡;糖尿病,包括相关的肾脏疾病,每年导致 200 万人死亡。

研究机构和制药公司正在积极利用生命科学工具,根据患者个体情况开发精准治疗方法。对解决慢性病的日益关注正在推动对现代生命科学研究和应用至关重要的技术的投资。

此外,对精准诊断的日益重视正在促进创新生命科学工具的采用,从而促进市场增长。分子诊断和液体活检工具等技术越来越多地应用于临床环境中,以进行早期疾病检测和监测。

对高性能诊断解决方案的需求正在促使人们对能够提供更快、更准确结果的工具进行投资。这些进步正在提高医疗保健效率并满足对个性化治疗方法不断增长的需求。

然而,制约生命科学工具市场增长的一个重要因素是先进设备和技术的高成本,限制了小型研究机构和新兴市场的进入。大量的前期投资,加上维护和运营成本,构成了财务障碍。

为了应对这一挑战,公司正在开发具有成本效益、用户友好的解决方案,以降低进入门槛。此外,他们还提供灵活的定价模式,包括租赁和订阅服务,以使更广泛的机构更容易获得先进的生命科学工具,从而推动市场增长。

生命科学工具行业趋势

全球药物发现和开发活动的增加是影响生命科学工具市场的一个显着趋势。制药和生物技术公司正在大力投资研发,以开发创新的治疗技术,以满足未满足的医疗需求。

- 2024 年 12 月,浦项科技大学化学工程系的 Sangmin Lee 教授与华盛顿大学 2024 年诺贝尔化学奖得主 David Baker 教授合作,推出了一个突破性的治疗平台。该平台利用人工智能 (AI) 复制复杂的病毒结构,为基因治疗和下一代疫苗开发的进步提供了巨大潜力。

基因组学领域的技术突破蛋白质组学正在帮助扩大生命科学工具市场。下一代测序 (NGS) 和先进的质谱系统等创新使研究人员能够以前所未有的准确性和速度分析遗传和蛋白质结构。

- 2023 年 10 月,DNA 测序和阵列技术领域的全球领导者 Illumina, Inc. 推出了 Illumina Protein Prep 蛋白质组学解决方案,提供全面的从样品到分析的蛋白质发现。该解决方案可以识别和定量 6,000 多种人类蛋白质,并且与 NovaSeq X 和 NovaSeq 6000 系统兼容,可在单一平台上进行多组学分析,使其有别于现有的蛋白质组学方法。

这些技术在学术研究、临床诊断和药物开发中越来越多地采用,正在促进市场扩张并推动全球生命科学的发展。

此外,对再生医学(包括干细胞研究和组织工程)的日益关注正在创造对专业生命科学工具的需求。这些领域需要先进的仪器和试剂来进行细胞培养、分析和基因改造。

对推进再生疗法和解决复杂医疗状况的精密工具的需求正在促进市场扩张。公司和研究组织正在优先考虑再生医学,因为它具有彻底改变医疗保健的潜力。

细分分析

全球市场根据产品、技术、最终用户和地理位置进行细分。

按产品分类

根据产品,市场分为消耗品、仪器和服务。 2023年,消耗品领域引领生命科学工具市场,估值达到661.7亿美元。试剂、化学品和实验室套件等消耗品是实验、诊断和研究不可或缺的一部分,产生了持续的需求。

这些产品对于研究人员和临床实验室来说是不可或缺的,可确保顺利执行和可靠的结果。个性化医疗的广泛采用,以及基因组学和蛋白质组学研究的增加,进一步刺激了需求。与先进设备相比,它们的成本较低,而且频繁的补货需求有助于在该领域占据主导地位。

按技术

根据技术,市场分为基因组学、细胞生物学、蛋白质组学、干细胞研究和免疫学。基因组学领域在 2023 年占据了最大的收入份额,达到 35.59%。对精确、可扩展的 DNA 测序和分析解决方案的需求不断增长,加速了基因组学技术的采用。

新一代测序 (NGS) 的进步提高了效率、成本效益和可及性,推动了诊断、农业和生物技术的增长。 CRISPR、基因编辑和生物信息学领域的持续创新正在进一步推进基因组研究,巩固其市场主导地位。

按最终用户

根据最终用户,市场分为学术和研究机构、生物技术和制药公司、医院和诊断实验室、合同研究组织(CRO)以及政府和监管机构。

在预测期内,生物技术和制药公司细分市场将以 12.31% 的复合年增长率显着增长。这些公司严重依赖先进的生命科学工具来进行药物发现,临床试验和生物制剂制造。

对精准医疗和个性化治疗的需求不断增长,进一步凸显了对基因组测序、蛋白质分析和分子诊断等先进工具的需求。

随着生物技术和制药公司专注于创新,他们正在转向尖端工具来提高研究的准确性和效率,从而加速新疗法的开发。

生命科学工具市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

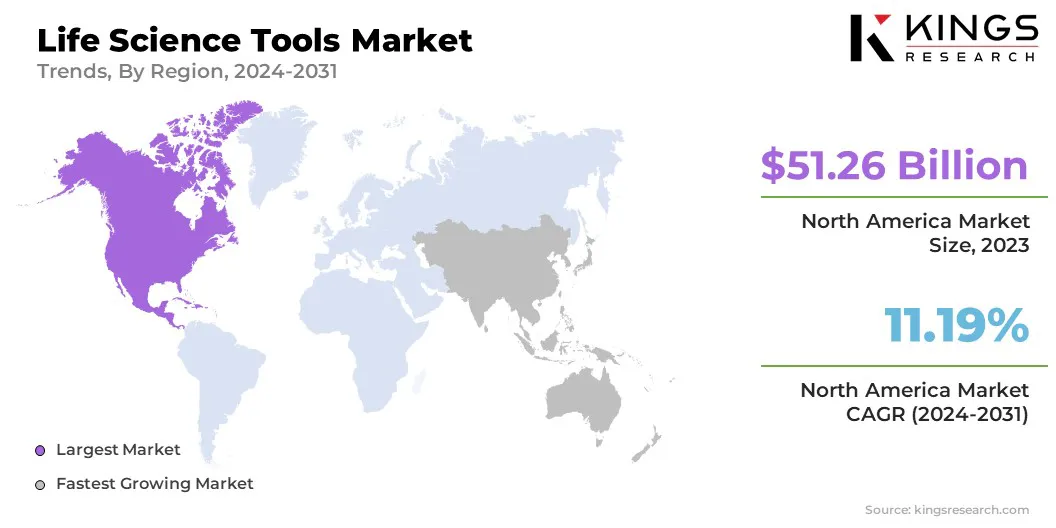

2023 年,北美生命科学工具市场占据约 36.74% 的巨大份额,价值 512.6 亿美元。北美仍然是生物技术和药物研究的全球领先者,推动了对生命科学工具的巨大需求。

对药物发现、个性化医疗和生物制剂的投资增加凸显了对基因组测序、高通量筛选和质谱等先进技术的需求。

- 根据 2024 年报告美国药物研究与制造商协会截至 2023 年 4 月,生物制药公司及其供应商在 48 个州和波多黎各运营着 1,580 个生产设施。这些设施中有近 20% 专门用于生产活性药物成分 (API),这是推动药物达到预期健康效果的关键成分。

该地区的公司越来越重视创新疗法,通过对复杂工具的需求来支持广泛的研发活动,从而推动北美市场的增长。

此外,美国和加拿大因其在医疗保健和科学研究方面的大量政府资助而闻名。美国国立卫生研究院 (NIH) 和加拿大卫生研究院 (CIHR) 等机构为生命科学研究提供了大量资金支持,为采用先进生命科学工具创造了有利的环境。

这种持续的资助正在推动学术机构、研究组织和医疗保健提供者的需求。

亚太地区生命科学工具市场预计将出现显着增长,在预测期内复合年增长率将达到 11.70%。亚太地区因其庞大的患者群体、多样化的遗传背景和较低的成本而成为临床试验的关键中心。

全球制药公司和区域生物技术公司之间的合作正在推动对生命科学工具的需求不断增长。该地区越来越多地参与临床研究,特别是在基因组学、肿瘤学和传染病领域,凸显了对先进诊断和分析工具的需求,从而促进了该地区市场的增长。

此外,由于加强粮食安全和可持续农业实践的需要,亚太地区对农业生物技术的日益关注,正在创造对生命科学工具的需求。中国和印度等国家正在投资作物基因组学、抗虫作物和土壤健康监测技术,这些技术需要专门的生命科学工具进行研究和开发。

竞争格局

全球生命科学工具市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

生命科学工具市场主要公司名单

- 安捷伦科技公司

- 贝克顿·迪金森公司

- 霍夫曼-拉罗氏有限公司

- DH 生命科学有限责任公司

- 照明公司

- 默克公司

- 赛默飞世尔科技公司

- Bio-Rad 实验室有限公司

- 凯杰公司

- 布鲁克公司

主要行业发展

- 2024 年 12 月(收购):默克公司签署最终协议,收购总部位于荷兰的类器官领导者 HUB Organoids Holding B.V. (HUB)。此次收购增强了默克的产品组合,强化了其推进下一代生物学战略重点的承诺。

- 2024 年 10 月(启动):Illumina, Inc. 推出了 MiSeq i100 系列测序系统,旨在提供无与伦比的台式速度和简单性。该解决方案使实验室能够通过经济实惠、用户友好的系统获得宝贵的见解,即使对于那些 NGS 经验有限的实验室也是如此。

全球生命科学工具市场细分为:

按产品分类

- 耗材

- 仪器仪表

- 服务

按技术

- 基因组学

- 细胞生物学

- 蛋白质组学

- 干细胞研究

- 免疫学

按最终用户

- 学术研究机构

- 生物技术和制药公司

- 医院和诊断实验室

- 合同研究组织 (CRO)

- 政府和监管机构

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国。

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力