机械设备-建筑

采矿再制造组件市场

开采再制造组件的市场规模,份额,增长和行业分析,按设备(液压挖掘机,矿山/运输卡车,车轮装载机,爬行者的侧刀,其他),由组件(发动机,液压缸,轴,差速器,变速箱等)。通过行业(煤炭,金属,其他)和区域分析, 2024-2031

页面 : 180

基准年 : 2023

发布 : February 2025

报告 ID: KR1386

市场定义

采矿再制造组件市场涉及对其原始性能标准进行翻新和恢复使用的采矿设备组件。此过程涉及拆卸,检查,修复和更换破旧的零件,以延长机械的寿命,同时降低操作成本和环境影响。

关键组件包括引擎,液压系统,变速器和电气系统。该市场为采矿经营者提供服务,寻求可靠,具有成本效益的新零件替代品,而不会损害性能或安全性。

采矿再制造组件市场概述

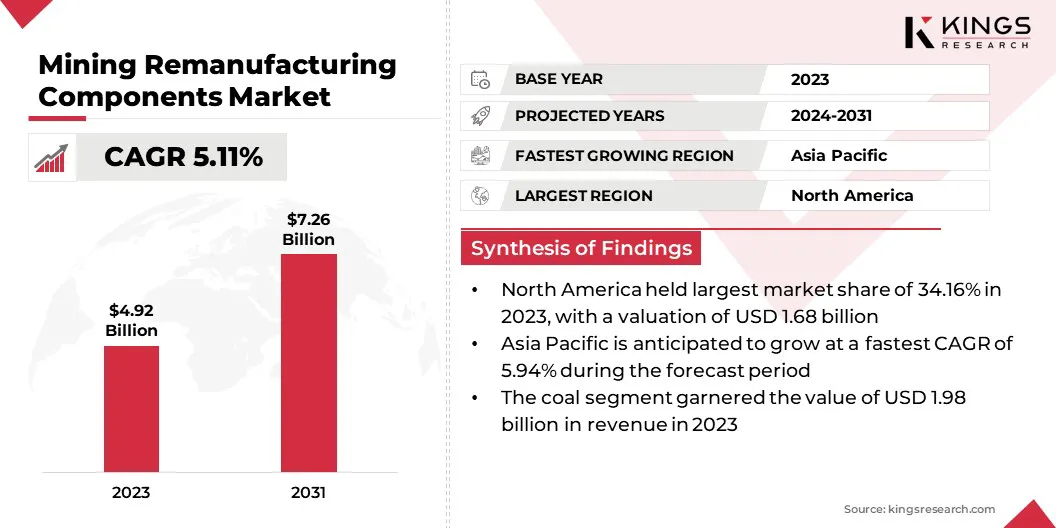

全球采矿再制造组件的市场规模在2023年的价值为49.2亿美元,预计到2024年的51.3亿美元到2031年的72.6亿美元,在预测期间的复合年增长率为5.11%。

市场对采矿业对具有成本效益和可持续性解决方案的需求不断增长。再制造采矿组件,包括发动机,变速器,液压系统和电气组件,有助于延长设备寿命,降低运营成本并最大程度地减少环境影响。

在全球采矿再制造组件行业运营的主要公司是卡特彼勒,科马图,阿特拉斯·科普科集团,AB沃尔沃,PT Sanggar Sarana Baja,J C Bamford挖掘机有限公司,Cardinal Mining,Hidachi Construction Machinery Co.,Ltd.,Ltd.,Kymera International。 Holdings Corporation,Liebherr-International Deutschland Gmbh,Swanson Industries,Sandvik AB,Epiroc和Deere&Company。

商品需求不断上升和发展地区的采矿活动不断增加,这进一步推动了市场。此外,再制造技术(例如自动化和AI驱动诊断)的进步正在提高翻新组件的效率和可靠性。

关键亮点:

- 2023年,全球采矿再制造组件的市场规模为49.2亿美元。

- 从2024年到2031年,市场预计将以5.11%的复合年增长率增长。

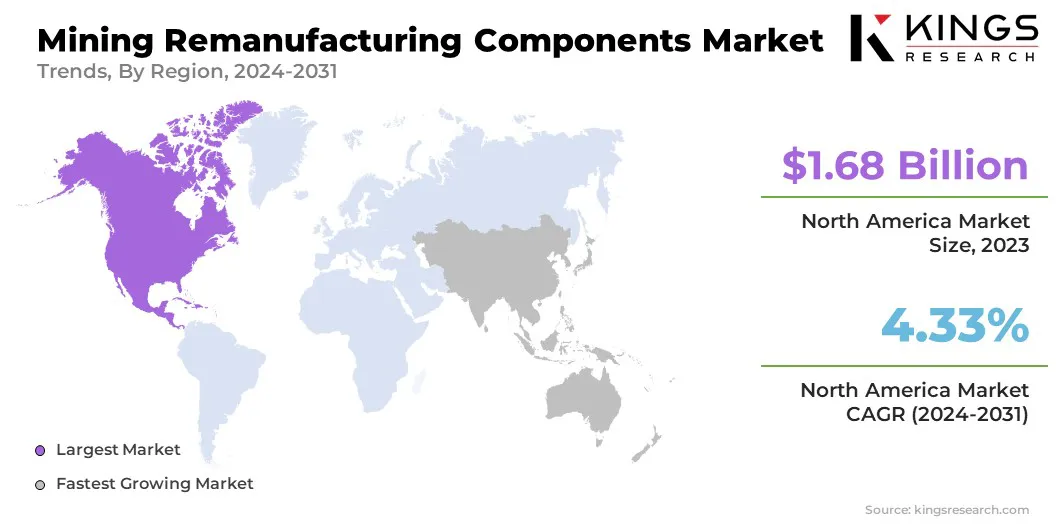

- 北美在2023年的市场份额为34.16%,估值为16.8亿美元。

- 发动机细分市场在2023年获得了12.4亿美元的收入。

- 预计2023年的矿山/运输卡车领域将达到16.6亿美元。

- 到2031年,煤炭领域预计将达到30.4亿美元。

- 预计在预测期内,亚太市场的复合年增长率为5.94%。

市场驱动力

“越来越关注成本优化和可持续性计划”

采矿再制造组件市场的驱动是,越来越多地关注采矿业的成本优化和设备生命周期扩展。采矿公司在高度资本密集型的环境中运营,购买新机械和组件可以显着影响运营预算。

再制造通过恢复所用的组件(例如发动机,液压系统和传输)提供了一种具有成本效益的替代方法,其成本的一小部分。这种方法减少了资本支出,从而提高了资产利用率和运营效率。

采用再制造的组件有助于采矿公司为循环经济实践做出贡献,从而减少原材料的消耗和能源使用。此外,可持续性倡议正在推动该行业迈向再制造解决方案。政府和监管机构正在执行严格的环境政策,以遏制废物产生和碳排放。

市场挑战

“保持再制造组件的质量和可靠性”

采矿再制造组件市场在保持再制造部件的质量和可靠性方面面临着重大挑战。采矿作业涉及极端条件,包括重负荷,磨料材料和严厉的环境因素。

结果,确保与原始设备制造商(OEM)标准相符合的再制造组件至关重要。行业参与者正在投资高级测试,认证流程和OEM合作伙伴关系。

再制造商可以通过实施严格的质量控制措施(包括非破坏性测试(NDT),精度加工和AI驱动的缺陷检测)来确保组件满足或超过OEM规格。

市场趋势

“采用AI驱动诊断和组件重建的3D打印”

在采矿组件的再制造中采用自动化和AI驱动的诊断,这是一个重大趋势。公司正在利用先进的技术来增强组件翻新,减少停机时间,并随着对精度和效率的需求提高而提高运营可持续性。

AI驱动的诊断正在实现预测性维护,允许采矿操作员实时评估组件条件。此外,再制造中的自动化,例如机器人拆卸,精密焊接和组件重建的3D打印,正在提高生产效率并降低成本。这些进步简化了翻新过程,确保了更高的一致性和质量控制,同时最大程度地减少了材料浪费。

- 2024年5月,Spee3D的远征制造单元(EMU)引入了尖端的移动添加剂制造解决方案,从而可以快速,现场生产关键的再制造采矿组件。这项创新可最大程度地减少停机时间,降低供应链的依赖性并提高运营效率,将EMU定位为改变采矿领域的维护和维修需求的游戏规则。

采矿再制造组件市场报告快照

|

分割 |

细节 |

|

按组件 |

发动机,液压缸,轴,差速器,变速器,其他 |

|

通过设备 |

液压挖掘机,矿山/运输卡车,车轮装载机,爬行者Dozers,其他 |

|

按行业 |

煤,金属,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 由组件(发动机,液压缸,车轴,差速器,变速箱等):由于较高的替换需求,极端采矿条件的发动机磨损以及增加的再制造引擎以提高成本效率和可持续性。

- 通过设备(液压挖掘机,矿山/运输卡车,车轮装载机,爬行者的橡胶等):由于大规模采矿作业的大量用途,矿山/运输卡车部门在2023年持有33.65%的市场份额维护要求以及重建组件比新零件的成本优势。

- 划分行业(煤炭,金属,其他):由于全球能源需求不断上升,大量使用重型机械在煤炭开采中,预计到2031年将煤炭细分市场达到30.4亿美元在大批量操作中。

采矿再制造组件市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美占2023年的开采再制造部件市场份额约为34.16%,估值为16.8亿美元。这种主导地位是由主要的矿业公司,先进的再制造基础设施以及促进可持续实践的严格环境法规驱动的。

该地区拥有良好的采矿业,尤其是在美国和加拿大,对成本效益和耐用的组件解决方案的需求很高。矿业卡车和挖掘机中的再制造部件的采用越来越多,继续推动该地区的收入。

- 根据美国地质调查局的说法,2024年10月,有超过11,000个运营采矿地点,其中包括从沙子和碎石提取到煤炭和黄金开采的各种业务。此外,成千上万的非活动矿山分布在美国

亚太地区的采矿再制造组件行业有望在预测期内以5.94%的重大复合年增长率增长,这是由快速工业化,采矿活动增加以及对中国,印度和澳大利亚等国家 /地区的原材料需求不断上升的驱动。 。

在基础设施发展和城市化的推动下,该地区不断扩大的采矿部门正在对成本效益和可持续的采矿解决方案产生强烈的需求。此外,促进循环经济实践和减少碳排放的政府倡议鼓励采用再制造成分。

监管框架

- 在美国,矿山安全与健康管理局(MSHA)规定了安全标准采矿设备,包括再制造的组件,确保遵守安全协议,最大程度地减少运营危害,并进行严格的检查以增强采矿业的工人保护和设备可靠性。

- 在欧洲,欧盟(EU)通过循环经济等指令来规范采矿再制造组件市场。这些确保可持续性,安全性和合规性,促进采矿业的再制造,减少废物和资源效率。

- 在印度,矿业与中央污染控制委员会(CPCB)调节采矿活动和可持续性实践,而印度标准局(BIS)则确保了组件质量和再制造标准。

竞争格局:

全球采矿再制造组件市场的特征是大量参与者,包括成熟的公司和崛起的组织。市场上的主要参与者正在积极投资创新和技术进步,以增强其市场业务。

随着跨采矿设备(例如运输卡车,挖掘机和装载机)的应用,公司正在不断改善其再制造过程,以满足特定于行业的绩效和可持续性需求。

企业通过针对当地采矿法规和运营挑战量身定制解决方案,同时扩大其全球影响力,从而利用对成本效益和耐用的耐用再制造组件的需求不断增长的需求,从而加强其区域足迹。

- 例如,在2024年11月,专门从事传输再制造的Aisin公司AWTEC与美国(AWA)售后市场的Aisin World Corp.合并,以加强Aisin在市场上的存在。这一战略举动可以增强产品可用性,简化供应链并扩展服务能力,从而确保重型设备和工业运营的优化解决方案。

采矿再制造组件市场中的关键公司清单:

- 毛虫

- Komatsu

- Atlas Copco Group

- AB沃尔沃

- PT Sanggar Sarana Baja

- J C Bamford挖掘机有限公司

- 红衣主教开采

- 日立建筑机械有限公司

- Kymera International。

- SRC Holdings Corporation

- Liebherr-International Deutschland GmbH

- 斯旺森工业

- Sandvik AB

- Epiroc

- Deere&Company

最近的发展(并购)

- 2024年7月Komatsu收购了GHH集团,以扩大其地下采矿设备和再制造能力,增强全球覆盖范围,售后支持以及采矿组件中的创新。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力