ICT-物联网

光模块市场

光收发器市场规模、份额、增长和行业分析,按外形尺寸(SFP、QSFP、XFP、CFP、SFP+、QSFP-DD、OSFP 等)、按数据速率、按波长、按距离、按光纤类型、按连接器类型、按协议、按应用和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : September 2024

报告 ID: KR1083

光模块市场规模

2023年全球光收发器市场规模为134.4亿美元,预计将从2024年的152.7亿美元增长到2031年的393.8亿美元,预测期内复合年增长率为14.49%。由于新兴应用和基础设施升级越来越多地采用光纤技术,市场正在不断扩大。

对数据中心现代化投资的不断增长以及对可靠、大容量网络的需求不断增长正在推动这一需求。此外,制造技术的进步正在提高收发器的性能和成本效率,进一步推动市场增长。

在工作范围内,该报告包括 Coherent Corp.、Accelink Technology Co. Ltd、Lumentum Operations LLC、Sumitomo Electric Industries Ltd、Fujitsu Optical Components Limited、Smiths Interconnect、Source Photonics、华为技术有限公司等公司提供的解决方案、Broadcom、HUBER+SUHNER Cube Optics AG 等。

全球移动网络流量的激增推动了对光收发器市场的巨大需求,因为它们在有效管理不断增加的数据量方面发挥着关键作用。这些收发器可为现代通信网络实现高速、可靠和长距离的数据传输。

- 爱立信报告称,从 2022 年第二季度到 2023 年第二季度,全球移动网络流量增长了 33%。这一增长反映在每部智能手机平均数据消耗的预期增长上,预计将从 2023 年的 21 GB 增长到 2029 年的 56 GB。

不断扩大的智能手机用户群、数据密集型应用程序的激增以及社交媒体视频流的增长趋势等因素导致了这种数据爆炸。此外,硅光子等技术创新通过提高性能和降低功耗进一步推动市场扩张。

这种向先进收发器解决方案的转变正在支持更高效和可扩展的网络基础设施的开发,从而促进各行业光收发器市场的增长。

光收发器通过将电信号转换为光信号(反之亦然)来促进光纤网络上数据的传输和接收。它集成了一个发射器(通常使用激光二极管或 LED 来产生光)和一个接收器(使用光电二极管来检测光并将光转换回电信号)。

这种双重功能可实现高速、长距离的数据通信。光收发器在电信、数据中心和网络基础设施,提供以最小延迟和高可靠性处理大量数据的能力。

分析师评论

由于其分散性,该市场正在经历加速增长,领先公司专注于战略合作伙伴关系和收购,以增强其产品组合并获得竞争优势。

- 2023 年 12 月,相干公司推出了最新的 800G ZR/ZR+ 收发器,目前采用紧凑型 QSFP-DD 和 OSFP 外形尺寸。这款创新型收发器专为光通信网络量身定制,体现了相干公司致力于突破高速光网络技术界限的决心。

- 2023 年 10 月,索尔思光电在苏格兰格拉斯哥举行的 ECOC 2023 上推出了 800 Gbps 短距离多模 (MMF) 收发器和有源电缆。新产品旨在改善人工智能集群内的连接性,为短距离光学模块和有源电缆提供显着更快的速度,从而推进人工智能数据中心的基础设施。

这些战略帮助主要参与者通过推动创新和扩大技术能力来促进市场增长。通过战略联盟和收购,主要参与者正在扩大其产品范围并满足更广泛的客户需求。这种方法加强了他们的市场定位,并加速了先进收发器解决方案的开发,从而支持市场扩张。

光收发器市场增长因素

数据消耗的激增增加了对更快、更高效网络基础设施的需求,是推动光收发器市场增长的主要因素。高带宽应用程序(例如云服务、视频流和物联网设备)正在生成大量数据,需要通过网络快速传输。

光收发器能够以低延迟长距离处理大量数据负载,在升级数据中心和电信网络方面正变得至关重要。对增强网络性能不断增长的需求正在推动公司投资光收发器技术,加速全球市场扩张。

然而,由于先进光收发器技术的高成本以及将这些组件集成到现有基础设施中的复杂性,预计市场将面临挑战。此外,快速的技术进步需要不断的创新和适应,这可能会导致资源紧张并增加开发成本。为了应对这些挑战,主要参与者正在投资研发,以提高成本效率和技术进步。

- 2023年3月,新易盛科技有限公司推出了100G、400G和800G版本的多模双向光模块,增强了产品组合。 800G收发器兼容4+4光纤MPO-12连接器接口,允许从400G无缝升级到800G,而无需更换现有光纤基础设施。

公司建立战略合作伙伴关系和收购,以无缝集成新技术并保持竞争力。预计这些因素将在预测期内促进市场增长。

光模块行业趋势

云、人工智能和大数据的日益普及正在加速数据中心建设,从而显着推动市场增长。随着组织将其运营转移到云端,对先进且可扩展的数据中心设施的需求越来越高,以满足广泛的数据处理需求。

- 2022 年 11 月,少数族裔企业和商业房地产开发商 Metro Edge Development Partners 与 Corgan、Power Construction、Clune Construction 和 Ujamaa Construction 敲定协议,在伊利诺伊州设计和建造一个最先进的数据中心医疗区(IMD)。该公司与 T5 数据中心合作开展该项目。该数据中心耗资 2.57 亿美元,计划于 2023 年破土动工,并于 2024 年开业。Metro Edge 获得了 1.97 英亩场地的 75 年土地租赁权,用于建造一座 19.8 兆瓦、五层、184,720 平方英尺的设施,旨在为医疗保健、金融、教育和政府部门提供服务。

- 2024 年 4 月,微软公布了未来两年投资 29 亿美元的计划,以扩大其在日本的超大规模云计算和人工智能能力。该公司还打算扩展其数字技能计划,目标是在未来三年内培训超过 300 万人。此外,微软还将在日本建立首个微软亚洲研究院实验室,并加强与日本政府的网络安全合作伙伴关系。

此类举措反映了大容量数据中心投资的更广泛趋势,通过支持对稳健和高效的日益增长的需求来促进市场增长数据存储和加工能力。随着企业升级网络基础设施以支持下一代技术,对先进光收发器的需求不断扩大,这在很大程度上促进了光收发器市场的增长。

将硅光子技术集成到光收发器中正在成为一个关键趋势,推动性能、可扩展性和成本效率的进步。硅光子学允许使用硅芯片上的光进行数据传输,与传统的收发器技术相比,显着降低了功耗。这种效率降低了数据中心和电信网络的运营成本,使其成为处理不断增长的数据需求的有吸引力的解决方案。

此外,硅光子技术可实现更高的带宽和更快的数据传输,从而促进可扩展网络基础设施的开发。随着公司寻求更节能和高性能的解决方案,硅光子学的采用正在加速市场增长。

- 2023年10月,捷普公司宣布收购英特尔公司硅光子光模块业务。通过这笔交易,捷普将接管英特尔硅光子收发器的制造和销售,同时也专注于这些收发器未来型号的开发。

细分分析

全球市场根据外形尺寸、数据速率、波长、距离、光纤类型、连接器类型、协议、应用和地理位置进行细分。

按外形尺寸

根据外形尺寸,光模块市场分为 SFP、QSFP、XFP、CFP、SFP+、QSFP-DD、OSFP 等。 SFP细分市场在2023年的收入最高,为40.8亿美元。该细分市场包括SFP、SFP+和SFP28收发器,它们对于电信、数据中心和企业网络中的数据传输至关重要。

向更高带宽要求的转变和数据中心基础设施的扩展是推动这一增长的重要因素。更高的数据速率能力和更高的电源效率等技术进步进一步增强了 SFP 收发器的吸引力。

此外,云服务和边缘计算的日益普及正在推动对 SFP 解决方案的需求,支持整体市场扩张并推动该领域的创新。

按数据速率

根据数据速率,市场分为 10 Gbps 以下、10 Gbps 至 40 Gbps、40 Gbps 至 100 Gbps、100 Gbps 至 400 Gbps 以及 400 Gbps 以上。 2023 年,40 Gbps 至 100 Gbps 细分市场占据最大的光收发器市场份额,达到 32.13%。

该细分市场包括 QSFP+ 和 CFP 等收发器,它们对于支持云计算、大数据分析和高频交易等带宽密集型应用至关重要。数据流量的增加和 5G 网络的扩展推动了对更快数据速率的需求。

增强的调制技术和改进的光学元件等技术创新进一步推动了 40 Gbps 至 100 Gbps 收发器的采用。企业和服务提供商希望升级其基础设施以获得更高的性能和效率,预计这将在预测期内推动该细分市场的增长和创新。

按光纤类型

根据光纤类型,市场分为单模光纤和多模光纤。预计到 2031 年,单模光纤领域的收入将达到 284 亿美元。单模光纤由于其低衰减和高信号清晰度,可在电信、数据中心和城域网中提供高速数据传输。长距离。

对更快、更可靠的互联网连接的需求不断增长,加上 5G 网络和先进光网络的部署,正在推动 SMF 的采用。光纤技术的创新,包括增强的光纤材料和改进的连接器设计,进一步促进了该领域的增长。

光模块市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

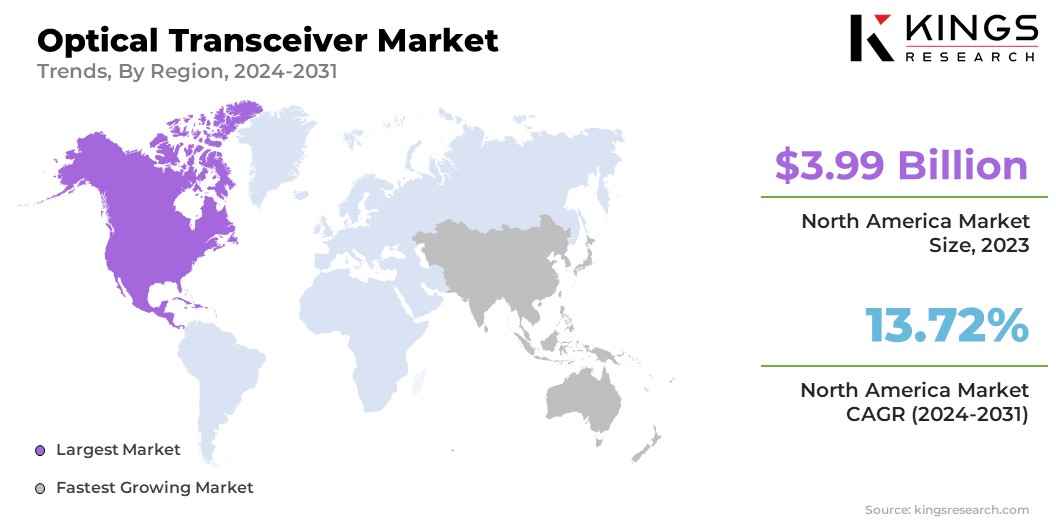

2023年,北美光模块市场份额在全球市场中的份额约为29.71%,估值为39.9亿美元,主要得益于其强大的技术基础设施和较高的数字化采用率。通信网络的快速扩张和对高速数据传输的需求不断增加是重要的增长因素。

此外,人工智能、5G、物联网和高性能计算等先进技术的采用,加剧了对高速数据传输的需求,推动了市场扩张。不断增长的数据流量正在刺激众多数据中心的发展,以管理企业和消费者生成的数据。

此外,云计算服务的日益使用正在推动美国各地大型超大规模数据中心的建设,进一步推动该地区对光收发器的需求。

预计 2024 年至 2031 年期间,亚太地区将出现最快的增长,复合年增长率为 15.34%,这主要是由于云采用率激增、5G 技术的快速推出以及对高速互联网的需求不断增加。数据中心设施的强劲增长进一步支持了该地区的动态扩张。

- 据 GSMA 报告,截至 2022 年,亚太地区拥有超过 17.3 亿独立移动用户,预计到 2030 年该地区经济将额外贡献 1,300 亿美元。

该地区是5G部署的领跑者,中国、澳大利亚、韩国、日本、马来西亚、印度尼西亚、印度、新西兰、菲律宾、新加坡和泰国等11个国家已成功推出商用5G网络。 5G 技术的早期采用和广泛推广,加上云计算领域的不断增长和数据流量的不断增加,正在推动对光收发器的巨大需求。

竞争格局

全球光收发器市场报告提供了宝贵的见解,反映了该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

光模块市场主要企业名单

- 相干公司

- 光迅科技有限公司

- Lumentum 运营有限责任公司

- 住友电工株式会社

- 富士通光学元件有限公司

- 史密斯英特康

- 索尔思光电

- 华为技术有限公司

- 博通

- HUBER+SUHNER Cube Optics AG

主要行业发展

- 2023 年 9 月(合作伙伴):Tower Semiconductor 与旭创科技合作,利用 Tower 的硅光子工艺平台 (PH18) 创建下一代高速光收发器。这些收发器旨在满足数据中心和电信日益增长的需求。

- 2023 年 2 月(产品发布):滨松光子学株式会社推出其 P16671-01AS 光收发器,其数据速率为 1.25 Gbps。该设备采用光半导体技术构建,设计用于科学研究、医疗设备和半导体制造应用。

全球光模块市场已细分:

按外形尺寸

- SFP(小型可插拔)

- QSFP(四路小型可插拔)

- XFP(10 GB 小型可插拔)

- CFP(C 形状可插拔)

- SFP+

- QSFP-DD(四路小型可插拔 - 双密度)

- OSFP(八进制小型可插拔)

- 其他(CFP2、CFP4等)

按数据速率

- 低于 10 Gbps

- 10 Gbps 至 40 Gbps

- 40 Gbps 至 100 Gbps

- 100 Gbps 至 400 Gbps

- 超过 400 Gbps

按波长

- 850 nm(多模光纤)

- 1310 nm(中距离单模光纤)

- 1550 nm(长距离单模光纤)

- CWDM(粗波分复用)

- DWDM(密集波分复用)

按距离

- 短距离(长达 300 米)

- 中距离(300米至10公里)

- 长距离(10公里至40公里)

- 超长距离(40 公里至 80 公里)

- 超远距离(80公里以上)

按光纤类型

- 单模光纤 (SMF)

- 多模光纤 (MMF)

按连接器类型

- LC(朗讯连接器)

- SC(用户连接器)

- MPO/MTP(多光纤推入/拉出)

- RJ45(以太网)

按协议

- 以太网

- 1GbE

- 10GbE

- 40GbE

- 100GbE

- 400GbE

- 光纤通道

- 无限带宽

- SONET/SDH

- PON(无源光网络)

- OTN(光传输网络)

按申请

- 数据中心

- 电信

- 企业网络

- 政府和国防

- 医疗保健和教育

- 其他(零售、媒体等)

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力