先进材料和化学品

包装涂料市场

包装涂料的市场规模,份额,份额,增长和行业分析,通过树脂类型(环氧,聚酯,丙烯酸,聚氨酯,乙烯基,酸性等),底物(金属,塑料,塑料,玻璃,纸板),通过涂料类型(水基) ,基于溶剂的,紫外固化),通过应用和区域分析, 2024-2031

页面 : 200

基准年 : 2023

发布 : February 2025

报告 ID: KR1373

市场定义

包装涂层是用于包装材料(例如金属,塑料,纸和玻璃)的专用涂料,以增强其耐用性,外观和功能。

这些涂层提供了必不可少的特性,例如耐腐蚀性,化学保护,屏障性能以及用于打印和标记的粘附。包装涂料在延长保质期,防止污染以及通过减少材料降解和废物来增强包装的总体可持续性方面也起着至关重要的作用。

包装涂料市场概述

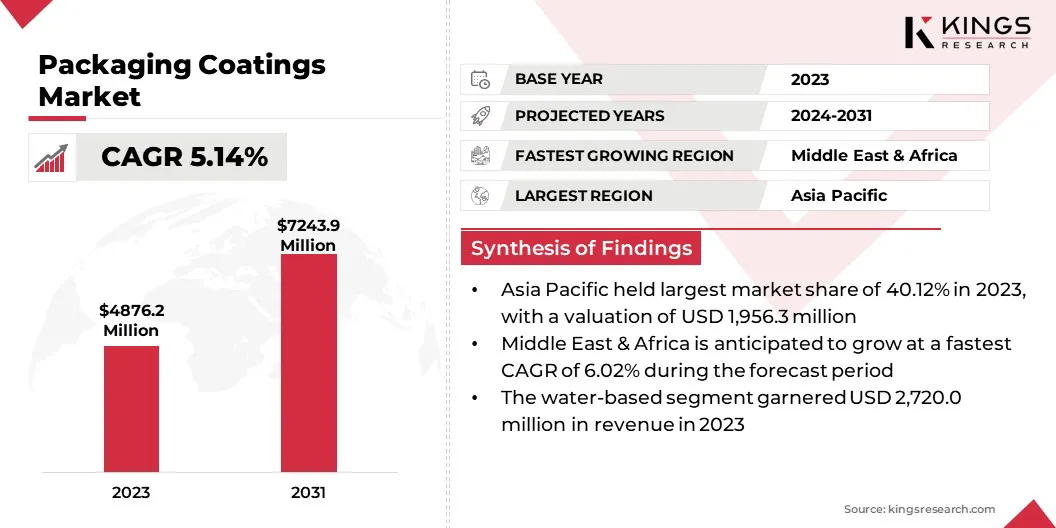

全球包装涂料的市场规模在2023年的价值为4,8.762亿美元,预计在2024年的5,10170万美元增加到2031年的72.439亿美元,在预测期内的复合年增长率为5.14%。

该市场正在经历稳定的增长,这是由于对各个行业(包括食品和饮料,药品,个人护理和消费品)的持久,可持续和高性能包装解决方案的需求不断增长。这些涂层通过提供屏障保护,耐腐蚀性和改善美学,从而增强包装,从而确保产品安全性和寿命。

在包装涂料行业运营的主要公司是Sherwin-Williams Company,PPG Industries,Inc。,Akzo Nobel N.V.亚洲油漆,DIC Corporation,Rag-Stiftung,Henkel AG&Co。KGAA,U.K. Paints India Private Limited,Altana AG和B.C.金达尔集团。

此外,纳米技术和智能涂料方面的进步正在促进创新,提供了增强的功能,例如抗菌特性和提高的可回收性。

随着电子商务行业的扩大以及对轻巧,可持续包装材料的偏爱,对先进包装涂料的需求预计将在未来几年显着增加。

- 2024年11月,Actega于2024年在Expografica推出了ActExact Shrinkflex UV Inks,引入了高级包装以及具有优质粘附的涂料解决方案,用于收缩套筒应用和高速打印。

关键亮点:

- 包装涂料行业的规模在2023年价值4,8.762亿美元。

- 从2024年到2031年,市场预计将以5.14%的复合年增长率增长。

- 亚太地区在2023年持有40.12%的份额,价值为1,9.563亿美元。

- 聚酯部门在2023年获得了1,7.1111亿美元的收入。

- 到2031年,金属细分市场预计将达到29.822亿美元。

- 预计到2031年,水基领域将产生38.295亿美元的收入。

- 到2031年,食品和饮料包装领域可能会达到4,0.616亿美元。

- 预计在预测期内,欧洲将以4.95%的复合年增长率增长。

市场驱动力

“可持续性和行业增长”

由于向可持续性和环保解决方案转向,包装涂料市场正在迅速增长。全世界的政府和监管机构正在实施更严格的环境法律,以减少污染并促进包装中可生物降解和无毒材料的使用。

此外,消费者正越来越意识到食品安全和环境影响,促使制造商开发了涂层,无PFA,无PFA(每种和多氟烷基物质),并且可回收。此外,快速发展的食品和饮料行业是包装涂料的主要消费者,正在增强对高性能涂料的需求。

城市化和快节奏的生活方式正在推动对即食和包装食品的需求。这种增长增加了对可以保护食物免受污染,改善保质期和保持新鲜度的高性能涂料的需求。

- 2025年2月,PPG推出了PPG Hoba Pro 2848,这是一种用于铝制瓶的非BPA内部涂料,可满足对水,葡萄酒和其他饮料中对铝制瓶装包装的需求不断增长的需求。

市场挑战

“严格的环境法规和原材料成本上涨”

包装涂料市场面临着巨大的挑战,尤其是在满足严格的环境法规和管理原材料成本上升的方面。

全世界的政府和环境机构正在执行更严格的规则,以限制包装涂料中的危险化学物质,例如PFA和VOC。这要求制造商在维持诸如粘附,耐用性和屏障保护等基本特性的同时重新重新制定产品。

作为回应,公司正在投资研究和开发,以创建基于水的基于生物的和其他可持续替代方案,这些替代方案符合不断发展的法规而不会损害绩效。

另一个紧迫的问题是原材料的波动,这可能会对生产支出和整体盈利能力产生重大影响。基本组成部分(例如树脂,颜料和添加剂)的价格受供应链中断,地缘政治不稳定以及其他行业需求增加等因素的影响。

这些波动使制造商保持一致的定价和盈利能力具有挑战性。为了减轻此问题,企业正在多元化其供应商基础,优化生产流程以提高成本效率,并探索以较低成本提供高性能的替代材料。

市场趋势

“包装涂料的创新和可持续发展”

包装涂料市场正经历着向水性和紫外线耐加工涂料的强烈转变,这有助于制造商减少挥发性有机化合物(VOC)排放,同时确保耐用性和粘附性。凭借更严格的环境法规和可持续性目标,这些涂料已成为包装应用程序中的首选选择。

另一个关键的发展是增加了智能和功能性涂料的采用,例如抗菌剂,氧气屏障和耐水溶液。这些涂层通过防止细菌生长,保留食物新鲜度以及屏蔽湿度和变质的物品来增强产品保护。

诸如食品,药品和电子商务之类的行业越来越依靠这些先进的涂料来确保延长的保质期和改善的包装性能,从而推动了市场的扩张。

- 例如,在2024年7月,Akzonobel推出了Securshield 500系列,这是一系列的一系列金属包装涂料,该涂层不含双酚和PVC。它专为易于开放式涂料而设计,可提高基于有机溶胶的替代方案的性能,同时确保遵守当前和未来的法规。

包装涂料市场报告快照

|

分割 |

细节 |

|

通过树脂类型 |

环氧树脂,聚酯,丙烯酸,聚氨酯,乙烯基,醇酸,其他 |

|

由基材 |

金属,塑料,玻璃,纸板 |

|

通过涂料类型 |

水基,基于溶剂的,紫外线固化 |

|

通过应用 |

食品和饮料包装,药品包装,个人护理和化妆品包装,工业包装,其他包装 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过树脂类型(环氧树脂,聚酯,丙烯酸,聚氨酯和乙烯基,酸性等):聚酯段在2023年获得了1,7.111亿美元,这主要是由于其出色的柔韧性,耐化学性,化学耐药性和广泛使用在食品和饮料包装中。

- 通过基材(金属,塑料,玻璃和纸板):金属片段在2023年占41.17%的份额,这主要归因于其高耐用性,优越的屏障性能以及在饮料罐和食品容器中的广泛使用。

- 通过涂料类型(水基,基于溶剂和紫外线固化):由于其低VOC排放,环境合规性和可持续性日益增长的使用,因此到2031年,水基领域预计将达到38.295亿美元包装解决方案。

- 按应用(食品和饮料包装,药品包装,个人护理和化妆品包装,工业包装等):预计到2031年,食品和饮料包装部分将产生40.61亿美元的收入,这是由于对安全安全的需求而推动的,持久和符合法规的包装涂层。

包装涂料市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

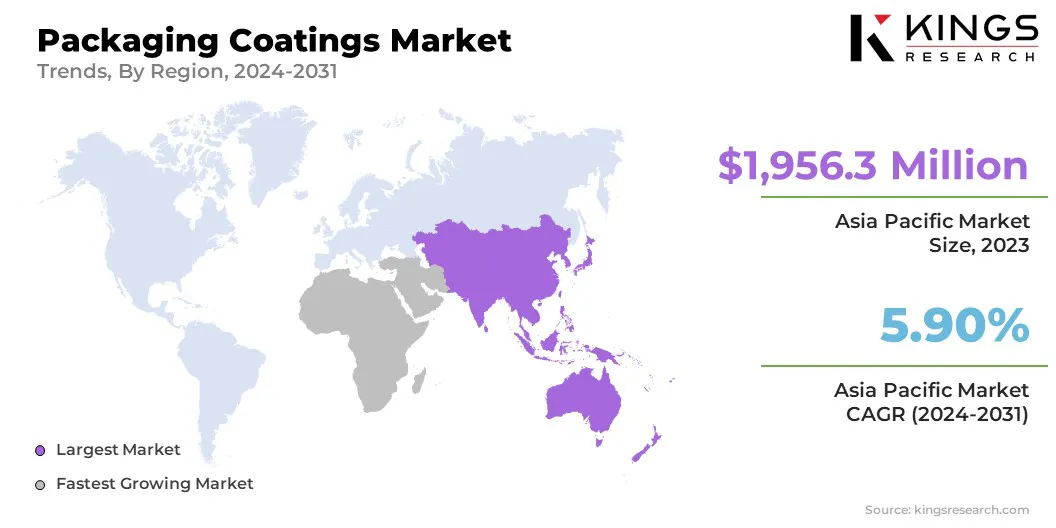

亚太包装涂料市场在2023年占40.12%的份额,价值为1,9.563亿美元。快速工业化,扩大食品和饮料领域以及对可持续包装解决方案的需求增加,增长了这种增长。

该地区的统治地位归因于中国,印度和日本的制造中心的强大存在,在那里,一次性的可支配收入和城市化的上升强调了对高性能包装材料的需求不断上升。

此外,关于食品安全和环境可持续性的严格规定正在促使制造商采用环保和不含BPA的涂料,从而促进区域市场的增长。

预计中东和非洲包装涂料行业将在预测期内以6.02%的复合年增长率获得最快的增长。增加工业化,消费者基础不断增长以及对食品和饮料包装的投资不断上升来推动这种扩展。

阿联酋,沙特阿拉伯和南非等国家正在目睹对包装食品和制药产品的需求激增,从而增加了对高性能保护涂料的需求。此外,促进可持续和环保包装解决方案的政府倡议,再加上零售和物流部门的扩展,正在促进国内市场的增长。

随着包装标准变得越来越严格并意识到食品安全法规的提高,预计中东和非洲的先进包装涂料将有所增加。

- 2024年6月,Azelis收购了CPS化学品(涂料)Pty Ltd的100%股份。此次收购增强了Azelis在南非的存在,增强了其在涂料,粘合剂,密封剂和弹性剂(盒子)部分和弹性剂(盒)和弹性剂(CASE)和弹性材料(盒)和弹性剂(盒)和弹性剂(CASE)和弹性剂(案例)和弹性的横向链中的存在。支持更广泛的EMEA地区的增长。

监管框架:

- 在美国,食品药品监督管理局(FDA)调节包装涂层。 FDA的法规涵盖了与食物接触的物质的安全性,包括包装材料。

- 在欧洲,欧洲化学局(ECHA)负责监督在注册,评估,授权和限制化学药品(覆盖范围)调节下包装涂层的安全性,以确保涂料中使用的化学药品不会对人类健康和环境构成风险。此外,欧洲食品安全局(EFSA)评估了食品接触涂料的安全性

- 在中国,国家医疗产品管理局(NMPA)和国家监管局(SAMR)规范中国包装涂料,以确保遵守国家标准。生态与环境部(MEE)执行的环境法规还控制了涂料生产中的VOC排放和化学安全。

- 在日本卫生部,劳动和福利部(MHLW)根据《食品卫生法》监督食品接触包装涂料,以确保涂层符合安全和卫生标准。此外,日本环境协会(JEA)和日本工业标准(JIS)设定了环境可持续性的指南,包括VOC内容限制和环保涂料配方。

- 在印度,印度的食品安全和标准管理局(FSSAI)根据食品安全和标准(包装)法规规范食品接触包装涂料,以确保安全。中央污染控制委员会(CPCB)执行了环境法规,包括包装涂料中对VOC排放和有害化学物质的限制,以促进可持续的制造实践。

竞争格局

包装涂料行业的特征是许多参与者,包括成熟的公司和新兴参与者。主要参与者基于产品创新,可持续性,法规合规性,绩效属性和成本效益等因素进行竞争。

该行业正在越来越强调环保涂料,例如水基,无BPA和基于生物的配方,以响应严格的环境法规,并增加了消费者对可持续包装的需求。

著名的公司正在投资研究和开发,以引入具有增强障碍物,改善粘附性以及对化学物质和腐蚀的耐药性的高级涂料。多功能涂料的开发,包括抗菌涂层随着公司努力区分产品并满足不断发展的行业需求,智能涂料正在进一步加剧竞争。

- 2024年10月,Henkel粘合剂技术与Panverta CPP合作开发了一种创新的包装解决方案,该解决方案可改善氧气屏障性能,同时减少材料使用。该伙伴关系引入了高级金属化的铸聚聚丙烯和氧化铝涂层膜,从而使从多物质包装到可回收的单材料聚丙烯溶液的转变。

包装涂料市场中的主要公司清单:

- Sherwin-Williams公司

- PPG Industries,Inc。

- Akzo Nobel N.V.

- Axalta涂料系统有限责任公司

- 巴斯夫

- Arkema集团

- Jotun a/s

- Nippon Paint Holdings Co.,Ltd。

- 亚洲油漆

- DIC公司

- rag-stiftung

- Henkel AG&Co。KGAA

- U. K. Paints India Private Limited

- Altana AG

- 公元前金达尔集团

最近的发展(收购/新产品发布)

- 2024年12月,Arkema收购了Dow的灵活包装层压粘合剂业务,从而在灵活的包装市场中大大扩展了其投资组合。陶氏层压粘合剂业务为食品,医疗和工业应用提供了高质量的解决方案,并在北美和欧洲的五个生产地点进行了运营。

- 2024年8月,Stahl通过收购Weilburger Graphics GmbH加强了其包装涂料业务,这是一家总部位于德国的水基和能源固定涂料的制造商。这项收购是Stahl扩大其专营材料专营权的战略的一部分,它增强了其在包装涂料中的全球影响力。

- 2024年6月,Constantia Flexibles推出了EcotWistpaper,这是一种可持续的包装和涂料解决方案,可用于糖果,提供完全可回收的,无蜡的纸纸扭曲包装,用于糖果和巧克力。

- 2024年3月,Artroma引入了Cartaseal OGB F10,这是一种无PFA的屏障涂料,用于包装,为油和油脂耐药性设定了新标准。这种创新的解决方案在保持高性能的同时增强了可持续性,帮助企业满足不断发展的消费者和监管要求。

选择许可证类型

.webp)

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力