半导体和电子

半导体代工市场

半导体代工市场规模、份额、增长和行业分析,按技术节点(7nm 及以下、10nm-20nm、20nm-45nm、45nm 及以上)、按代工(纯代工、IDM)、按应用(电信、汽车、消费电子产品及其他)和区域分析, 2024-2031

页面 : 120

基准年 : 2023

发布 : September 2024

报告 ID: KR1089

半导体代工市场规模

2023年全球半导体代工市场规模为776.0亿美元,预计将从2024年的824.9亿美元增长到2031年的1396.4亿美元,预测期内复合年增长率为7.81%。消费电子产品,特别是智能手机、笔记本电脑和平板电脑的不断普及,正在推动市场的增长。

在工作范围内,该报告包括台积电、三星电子、GlobalFoundries Inc.、联华电子、中芯国际、华虹半导体有限公司、塔尔半导体有限公司、力晶半导体等公司提供的服务Manufacturing Corporation、Vanguard International Semiconductor Corporation、DB HiTek Co., Ltd 等。

此外,5G技术的全球推广正在推动半导体代工市场的扩张。对更快数据传输和低延迟通信的需求需要先进的半导体解决方案。代工厂的任务是开发支持高速 5G 网络和基础设施的芯片。

此外,5G 与物联网、自动驾驶汽车和智能城市等各种应用的集成凸显了对复杂半导体元件的迫切需求。

- 根据 5G America 2024 年 3 月的一份报告,2023 年全球 5G 连接数激增 17.6 亿,增长 66%,增加了 7 亿连接。此外,到 2023 年,全球物联网用户数将达到 31 亿,而智能手机用户总数将达到 66 亿。预测表明,到 2026 年,物联网用户数预计将达到 45 亿,智能手机用户数将达到 74 亿

半导体代工厂,也称为芯片代工厂,是专门生产集成电路(IC)和半导体基于外部客户提供的设计的设备。铸造厂负责硅晶圆的制造以及制造晶体管和其他组件所需的复杂工艺。

它们服务于设计芯片设计和外包生产的无晶圆厂半导体公司,以及设计和制造自己的芯片的集成设备制造商(IDM)。铸造厂在全球电子行业中发挥着至关重要的作用,促进创新并满足对先进半导体技术不断增长的需求。

分析师评论

半导体代工厂越来越多地将极紫外 (EUV) 光刻等尖端技术集成到其生产工艺中,这对于制造先进的半导体器件至关重要。

EUV 光刻技术能够创建更小、更复杂的芯片特征,这是现代电子产品实现更高性能和更低功耗的关键要求。通过采用 EUV,代工厂提高了生产具有卓越精度和效率的下一代芯片的能力。

- 2024 年 4 月,英特尔代工厂在其位于俄勒冈州希尔斯伯勒的研发工厂安装了业界第一台商用高数值孔径(高 NA)极紫外(EUV)光刻扫描仪。由光刻领导者 ASML 提供的 TWINSCAN EXE:5000 High NA EUV 工具预计将使英特尔在芯片制造方面实现无与伦比的可扩展性和精度。这项先进技术使英特尔能够制造具有尖端功能和特性的芯片,这对于促进人工智能等新兴技术的创新至关重要。

此外,包括量子计算和边缘计算在内的新兴技术的发展极大地促进了半导体代工市场的扩张。量子计算需要专门的芯片来处理复杂的计算,而边缘计算则需要高性能处理器来进行实时数据处理。

半导体代工厂对于制造这些创新技术所需的先进芯片至关重要,从而支持市场增长。

半导体代工市场增长因素

政府对半导体制造的举措和投资是推动市场增长的关键因素。各国越来越认识到国内半导体生产的战略重要性,并提供财政激励和支持。

美国的 CHIPS 法案以及欧洲和亚洲的类似计划等举措旨在提高当地制造能力。这些投资有助于减少对外国供应商的依赖并促进新铸造设施的发展。

- 2024年5月,中国政府宣布推出第三支国家支持投资基金,以扩大半导体产业。该基金的资本为 475 亿美元,详细信息已在向政府运营的公司注册处提交的文件中详细列出。

此外,数据中心和云计算服务的增长正在支持半导体代工市场的发展。数据中心需要高性能芯片来管理大量数据并支持基于云的应用程序。数字服务和云基础设施的兴起增加了对半导体的需求,从而推动了市场增长。

然而,地缘政治紧张局势和贸易限制对市场发展构成重大挑战。贸易争端、出口管制和关税扰乱了全球供应链,限制了关键技术的获取,并造成了市场不确定性。这些问题可能会阻碍半导体制造所需的材料和技术的顺利流动。

为了应对这些挑战并维持市场增长,企业正在实现供应链多元化,以减少对任何单一地区或供应商的依赖,从而减轻贸易中断的影响。他们正在进一步投资当地生产能力并建立区域制造中心,以增强供应链的弹性。

通过实施这些措施,铸造厂旨在最大限度地减少地缘政治紧张局势的不利影响,并确保市场的持续扩张。

半导体代工行业趋势

汽车行业向电动汽车 (EV) 和自动驾驶系统的转变对半导体代工市场产生了重大影响。现代汽车需要一系列半导体元件,包括传感器、处理器和电源管理 IC。

电动汽车和先进驾驶辅助系统 (ADAS) 的发展创造了对确保能源效率、安全和性能的芯片的需求。对智能和互联汽车的日益重视进一步凸显了对专业半导体解决方案的需求。

- 根据国际能源署的《2024 年全球电动汽车展望》,到 2023 年,全球将注册近 1400 万辆新电动汽车,使总数达到 4000 万辆。这意味着同比增长 35%,2023 年销量将比 2022 年增加 350 万辆。

此外,半导体行业向小型化和先进工艺技术的过渡正在对代工厂产生大量需求。随着半导体器件变得越来越小、越来越复杂,对尖端制造工艺的需求也在增加。

7nm、5nm、3nm等工艺节点的进步,使得芯片的生产具有更高的性能和更低的功耗。半导体代工厂投资开发和实施这些先进技术,以满足各种应用不断变化的需求。

细分分析

全球市场根据技术节点、代工、应用和地理位置进行细分。

按技术节点

根据技术节点,市场分为7nm及以下、10nm-20nm、20nm-45nm、45nm及以上。 2023年,7纳米及以下细分市场引领半导体代工市场,估值达到318.8亿美元。随着对高性能计算、人工智能和先进移动设备的需求不断增长,半导体制造商越来越关注这些较小的节点。

采用 7 纳米及以下工艺生产的芯片可提供更高的晶体管密度,从而实现更快的处理速度并降低功耗。这对于满足人工智能加速器和 5G 基础设施等现代应用的性能要求至关重要,从而促进细分市场的增长。

由铸造厂

以晶圆代工为基础,半导体晶圆代工行业已分为纯晶圆代工和IDM。纯晶圆代工领域在 2023 年占据了最大的收入份额,达到 73.89%。纯晶圆代工厂专门从事半导体制造,不从事设计。

这种业务模式使他们能够专注于优化制造流程、实现高效率并投资尖端技术。通过专注于制造,纯晶圆代工厂可以快速扩大生产规模并满足广泛的客户需求,包括设计芯片而不制造芯片的无晶圆厂半导体公司。

按申请

根据应用,市场分为电信、汽车、消费电子、工业、医疗保健等。在预测期内,汽车领域将以 10.46% 的复合年增长率实现显着增长。

现代汽车越来越依赖先进的半导体元件来实现各种应用,包括电动动力系统、自动驾驶系统和车内娱乐系统。转向电动汽车 (EV)高级驾驶辅助系统 (ADAS) 需要复杂的芯片来进行电池管理、传感器融合和实时处理。此外,向联网车辆和智能汽车技术的过渡增加了对高性能的需求半导体s。

半导体代工市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

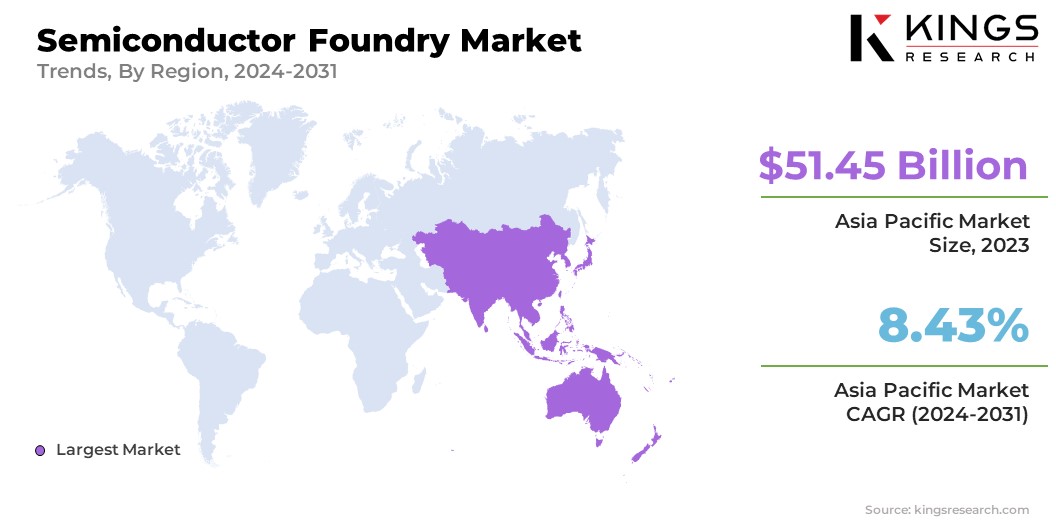

2023年亚太半导体代工市场占比约为66.30%,估值为514.5亿美元。亚太地区,特别是台湾、韩国和中国,是一些全球最大、最先进的半导体制造商的所在地,其中包括台积电、三星和中芯国际等行业领导者。他们在半导体制造领域的主导地位使亚太地区成为半导体代工厂的领先地区。

- 据亚洲开发银行统计,东亚和东南亚占全球半导体制造业的80%以上。日本是几家为半导体行业提供关键设备和材料的最大公司的所在地,而中华人民共和国是光伏电池生产的世界领先者,光伏电池是更广泛的半导体行业的关键部分。

亚太地区已成为全球消费电子产品的主要生产中心,中国、韩国和日本等国家在智能手机、笔记本电脑和其他设备的制造方面处于领先地位。这种主导地位产生了对半导体的巨大需求,支持了亚太半导体代工市场的增长。

- 中国机电产品进出口商会2024年报告强调了中国崛起为全球消费电子和家用电器中心。 2023年,中国引领亚太市场,占总销售额的48%左右。报告进一步强调了中国强劲的出口表现,到2022年将占全球出口份额的42%,反映出其在国际市场上的重要地位。

北美地区在预测期内将以 7.26% 的复合年增长率实现显着增长。北美拥有多家领先的无晶圆厂半导体公司,包括高通、NVIDIA、AMD 和 Broadcom,专门从事芯片设计和创新。

这些公司依赖外部代工厂进行制造,对先进半导体制造产生了强劲的需求。该地区在芯片设计方面的突出地位,加上与全球代工厂的合作伙伴关系,有助于北美半导体行业的扩张。

此外,美国政府致力于通过《芯片和科学法案》等举措加强国内半导体制造,这对区域市场的增长做出了重大贡献。该法案分配了大量资金来促进半导体研究、开发和生产。这种政府支持为投资和拓展北美市场创造了有利条件。

竞争格局

全球半导体代工行业报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

半导体代工市场主要企业名单

主要行业发展

- 2024 年 8 月(业务扩展): 台积电 (TSMC) 在德国德累斯顿开始建设欧洲首座半导体工厂,投资 110 亿美元。该工厂旨在加强欧洲的芯片供应并扩大公司的区域业务。

- 2023 年 9 月(业务扩展):格罗方德在新加坡正式开设新工厂,以增强公司的生产能力和 巩固其在半导体市场的地位。该工厂预计将专注于先进制造技术,以满足包括汽车和消费电子产品在内的各个行业对芯片不断增长的需求。

全球半导体代工市场细分为:

按技术节点

- 7nm及以下

- 10nm-20nm

- 20nm-45nm

- 45nm及以上

由铸造厂

- 纯玩代工

- IDM

按申请

- 电信

- 汽车

- 消费电子产品

- 工业的

- 卫生保健

- 其他的

按地区

- 北美

- 我们。

- 加拿大

- 墨西哥

- 欧洲

- 法国

- 英国

- 西班牙

- 德国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 亚太其他地区

- 中东和非洲

- 海湾合作委员会

- 北非

- 南非

- 中东和非洲其他地区

- 拉美

- 巴西

- 阿根廷

- 拉丁美洲其他地区

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力