汽车和交通

专业车辆市场

专业车辆市场规模,份额,增长和行业分析,按车型(紧急和救援车,娱乐车辆(RV),建筑和采矿车,国防和军事车辆,农业车辆,农业车辆),通过推进类型,最终用户以及区域分析,以及区域分析,以及区域分析, 2024-2031

页面 : 200

基准年 : 2023

发布 : March 2025

报告 ID: KR1440

市场定义

专业车辆是一款定制或专用的车辆,旨在用于标准运输以外的特定应用。这些车辆经过精心设计,以满足行业的专业需求,包括紧急服务,建筑,娱乐和商业运营。

专业车辆通常采用独特的修改,高级设备和结构增强功能,以确保在专用环境中的最佳性能,安全性和效率。

专业车辆市场概述

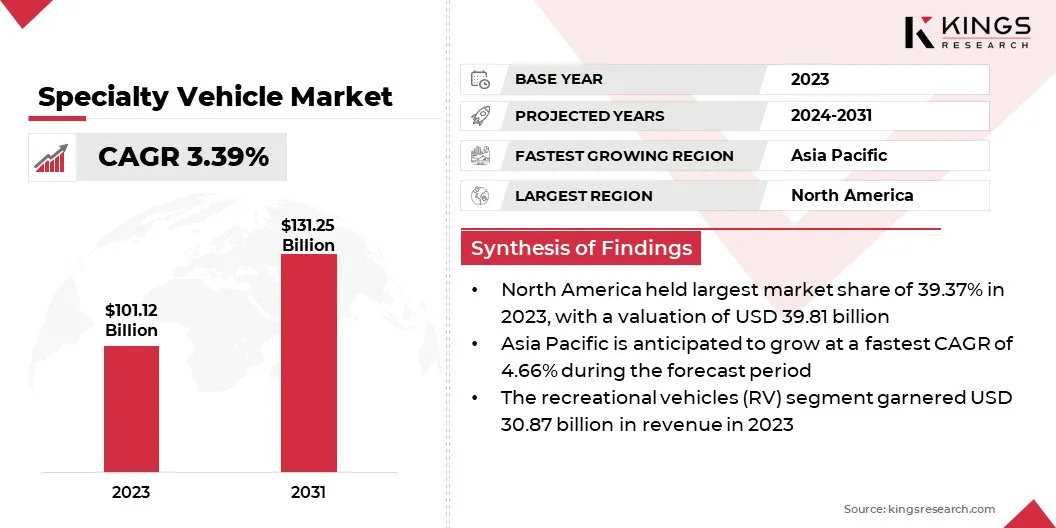

全球专业车辆市场规模在2023年的价值为10112亿美元,预计到2024年的100亿美元到2031年,在预测期内的复合年增长率为3.39%。电动和自动驾驶汽车技术的进步正在推动市场的增长,从而提高了效率,安全性和排放量的降低。

促进可持续运输解决方案的政府激励措施和法规正在进一步促进制造商创新和扩展其产品,以满足不断发展的行业需求。

在全球专业车辆行业运营的主要公司是通用汽车,梅赛德斯 - 奔驰集团AG,AB沃尔沃,Rev Group,Oshkosh Corporation,Force Motors Ltd.,Rosenbauer International Ag。,Morita Holdings Corporation,Iveco Group N.V. Industries,Ltd。等。

全球基础设施开发和建筑项目的激增正在提高对特种车辆的需求,例如自卸车,水泥搅拌机和起重机卡车。快速的城市化,工业化和政府支持的智慧城市倡议正在增加对用于物质处理和现场运营设计的重型车辆的需求。

- 根据《国家行动计划》(NAPS)关于商业和人权的2023年报告,全球建筑业预计将增长4.5万亿美元,在未来十年内达到15.2万亿美元。中国,印度,美国和印度尼西亚预计将占这一扩张的58.3%。

建筑公司正在投资先进的专业车辆,以提高效率并最大程度地减少停机时间。采用燃油和技术先进的机械正在改善运营性能。该市场受益于大规模基础设施项目的大力投资,包括高速公路,桥梁和商业建筑。

关键亮点:

- 2023年,全球专业车辆市场规模的记录为10112亿美元。

- 从2024年到2031年,市场预计将以3.39%的复合年增长率增长。

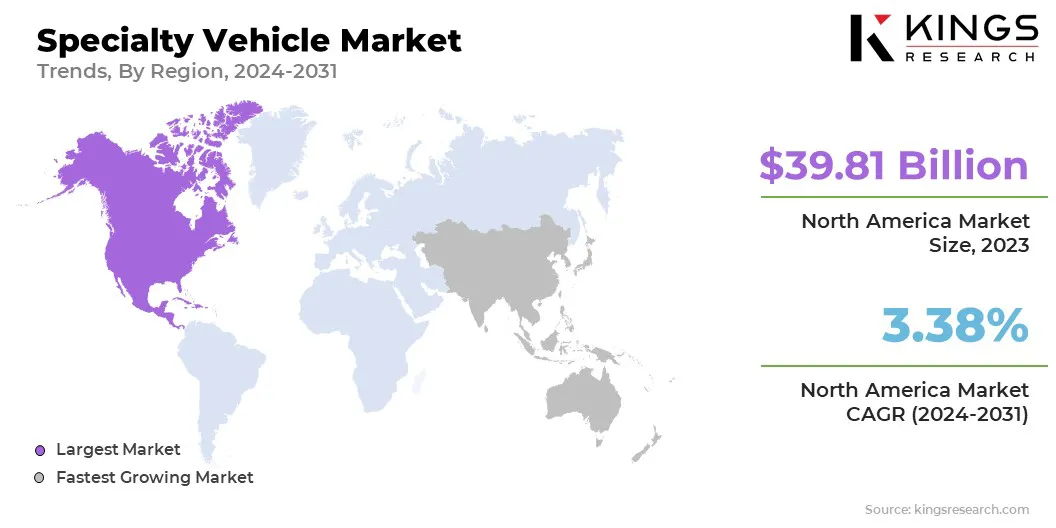

- 北美在2023年持有39.37%的份额,价值398.1亿美元。

- 娱乐车辆(RVS)部分在2023年获得了308.7亿美元的收入。

- 预计到2031年,娱乐和旅游业预计将达到418.3亿美元。

- 内燃机(ICE)车辆部门在2023年获得了88.39%的最大收入份额。

- 私人车队操作员细分市场将在预测期间以3.98%的复合年增长率增长。

- 预计在预测期间,亚太地区的复合年增长率为4.66%。

市场驱动力

“最后一英里交付服务的增长”

快速扩张电子商务按需交付服务正在推动专业车辆市场的增长。物流提供商正在投资定制的交付货车和温度控制的运输解决方案,以优化供应链效率。消费者对更快交付时间表的期望正在增加,这增加了对电动和自动化的最后一英里送货车的需求。

- 世界经济论坛表明,全球对最后一英里交付的需求正在迅速上升,预计到2030年将增长78%。

公司正在采用智能车队管理技术来增强路线优化并降低运营成本。城市物流解决方案,包括拥挤城市地区的紧凑型专业车辆,正在吸引。对高效,可持续和技术驱动的最后一英里运输解决方案的需求越来越多,正在加速市场的增长。

市场挑战

“高制造和运营成本”

高级工程要求,严格的监管合规性以及尖端技术的集成,受到高制造和运营成本的影响,专业车辆市场的扩展受到了阻碍。原材料(例如高强度钢和电子组件)的成本不断上升,进一步增加了制造商的财务负担。

为了应对这一挑战,公司正在投资具有成本效益的生产方法,例如模块化车辆设计和高级自动化。正在利用战略合作伙伴关系和合并来优化供应链效率。此外,企业正在采用可持续材料和节能解决方案,以降低长期运营成本,同时提高盈利能力。

市场趋势

“电动和自动特种车辆的进步”

过渡到电动流动性自主技术正在影响专业车辆市场。政府和企业通过采用电动专业车辆(包括电动救护车,最后一英里的交货货车和自动化的公用车卡车)来关注可持续性。

电池技术的进步,改进的充电基础设施以及监管激励措施正在提高采用。自主驾驶系统的整合是提高效率并降低整个行业的劳动力成本。

车队运营商正在投资智能车辆管理系统,从而提高运营性能。自动化和电气化的创新正在加快在商业,工业和急救部门中采用下一代专业车辆。

- 2024年世界资源研究所报告强调,诸如《减少通货膨胀法》和《两党基础设施法》等政策已促进了1540亿美元的电动汽车生产和组件制造。到2035年,预计电动汽车将占美国汽车销量的71%,到2050年可能达到80%-100%。

专业车辆市场报告快照

|

分割 |

细节 |

|

按车辆类型 |

紧急和救援车,娱乐车辆(RVS),建筑和采矿车,国防和军事车辆,农业车辆,医疗移动装置,公用事业和服务车辆,特殊用途车辆 |

|

通过应用 |

运输与物流,医疗与医疗保健,应急与公共安全,建筑与采矿,军事与国防,娱乐与旅游业,市政与公用事业服务 |

|

通过推进类型 |

内燃机(ICE)车辆,电动汽车(EV) |

|

由最终用户 |

政府和市政当局,私人车队运营商,国防组织,酒店和旅游业,医疗机构 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 |

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 |

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 |

|

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按车型(紧急和救援车,娱乐车(RV),建筑和采矿车,国防和军用车辆,农业车辆,医疗移动单元,公用事业和服务车辆以及特殊用途车辆):娱乐车辆(RVS)因限制的3087亿美元的运输量增加了307亿美元的豪华企业,而豪华的运输量增加了307亿美元。体验以及车辆设计方面的进步增强了舒适性,连通性和燃油效率。

- 通过应用(运输与物流,医疗与医疗保健,紧急响应与公共安全,建筑与采矿,军事与国防,娱乐和旅游以及市政与公用事业服务):2023年的休闲与旅游业领域的份额为29.82%,这是由于对房地产,全能的服务的不断增长的需求而促进了对局面的需求,该公司的需求不断增长,并支持了局外的企业。活动,并在全球扩大旅游基础设施。

- 通过推进类型(内燃机(ICE)车辆,电动汽车(EVS):预计到2031年,内部燃烧引擎(ICE)车辆将达到1,138.4亿美元,并在其既定基础设施,较高的负载能力,较高的负载能力和较高的燃料和燃料的可用性上,使其成为超高的燃料,使其成为超级范围的高范围,并具有较高的范围,并具有较高的范围,并具有较高的范围。

- 由最终用户(政府和市政当局,私人车队运营商,国防组织,酒店和旅游业以及医疗机构):私人机队操作员将在预测期间以3.98%的复合年增长率增长,这主要归因于对定制的高级经营型的需求不断增强,从而通过增强了运气型的成本,并降低了舰队的高级运营效率,并降低了舰队的高级运营效率。

专业车辆市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美专业车辆市场在2023年占有约39.37%的份额,价值398.1亿美元。北美国防部门为这一增长做出了重大贡献。

军事预算的上升和持续的现代化计划正在增加对装甲人员,战术运输车和无人接地车辆的需求。

美国国防部正在使用混合动力总成,高级监视系统和自治功能来投资下一代专业车辆,以提高行动不便和运营效率。

致力于增强国土安全和边境巡逻行动的重点是进一步加速对针对高性能防御应用优化的坚固特色车辆的需求。

- 2024年10月,通用动力学的子公司General Dynamics Land Systems(GDLS)向美国陆军提供了两个TRX车辆原型进行移动测试和士兵评估。 TRX车辆采用模块化建筑设计,与当前和未来的军事要求保持一致。它具有混合电动引擎,它支持美国陆军为降低其碳足迹的努力,同时为任务指挥操作提供可大量的出口力。

包括野火,飓风和洪水在内的与气候有关的灾难的增加正在对北美的专业紧急响应车产生需求。政府机构和私人组织正在投资镇压卡车,移动医疗部门以及配备高级通信和跟踪系统的搜索和救援车辆。

对快速响应能力的需求是为越野,全地形和两栖专业车辆的创新推动了创新。联邦和州为紧急准备的资金通过扩大车队和现代化的车辆能力来进一步加强区域市场的增长。

在预测期内,亚太专业车辆行业可能会以4.66%的稳健复合年增长率增长。食品,药品和电子商务行业的扩展正在增加亚太地区对专业物流车的需求。

温度敏感的产品运输的上升正在为冷藏卡车,隔热货车和制药运输车的投资加油。政府正在扩大冷链基础设施,以支持疫苗分配和易腐商品供应链。

物流公司正在将基于IOT的实时跟踪和节能冷却系统集成到专用运输工具中,以提高运营可靠性并符合温度控制物流的监管标准。

- 2025年1月,在Bharat Mobilitial Global Expo 2025上,Eicher卡车和公共汽车是VE商业车辆部门的Eicher第一商用车(SCV),Eicher Pro X系列。 议程。

此外,越来越多的关注亚太地区的军事现代化正在促进区域市场的扩张。印度,中国和韩国等国家正在投资下一代国防车辆,包括装甲运输车,战术运输卡车和无人接地车辆。

地缘政治紧张局势和国防支出的上升正在推动采购计划,用于为边境安全和战斗行动设计的高机动性专业车辆。

混合动力总成,高级监视系统和自动驾驶功能的整合进一步提高了该地区军事专业车辆的效率和运营准备。

监管框架

- 在美国,特种车辆由运输部下的国家公路交通安全管理局(NHTSA)监管。联邦机动车安全标准(FMVSS)为机动车辆和机动车设备建立了最低安全性能要求。这些标准涉及各个方面,包括避免崩溃,撞车性和崩溃后的生存能力。

- 欧盟(欧盟)执行统一的车辆法规,以确保整个成员国的安全和环境保护。欧盟的整个车辆类型批准(WVTA)系统要求包括专业车辆在内的车辆在纳卡进入之前符合特定的技术和安全标准。排放标准是根据欧元排放标准定义的,该标准设定了新车辆的排气限制。

- 中国的专业车辆行业受工业和信息技术部(MIIT)的监管,该部门设定了Guobiao(GB)的车辆安全和排放标准。这些国家标准定义了各种车辆类型的技术要求,包括专业车辆。此外,《 UNECE 1998年协定》中的中国颗粒物有助于全球技术法规。

- 日本通过其土地,基础设施,运输和旅游部(MLIT)执行车辆法规。该国遵守《 UNECE 1958》和1998年的协议,在国内实施了许多UNECE法规。日本的车辆标准涵盖了安全性,排放和噪声水平,以确保专业车辆符合国际和国家要求。

- 汽车行业标准(AIS)和巴拉特阶段排放标准(BSE)管理印度的专业车辆法规。公路运输和高速公路(MORTH)负责监督这些标准,重点是车辆安全和排放。印度也是《 UNECE 1998年协定》的签署人,并参与了全球技术法规的制定。

- 韩国的专业车辆法规由土地,基础设施和运输部(MOLIT)管理。韩国汽车安全标准(KMVSS)概述了车辆的安全性和排放要求。

竞争格局

全球专业车辆市场的特征是许多参与者,包括成熟的公司和新兴参与者。市场参与者正在通过合并和收购来实施关注业务扩展的策略,以增强其产品。

这种方法使公司能够加强其市场业务,促进对新技术的访问并扩大客户群。通过整合互补的专业知识和资源,企业可以加速创新并提高运营效率。

此外,这些战略直接使公司能够通过多样化其产品组合并满足不断发展的消费者需求来获得竞争优势。合并和收购的增长是通过促进创新,提高供应链能力并提高整体竞争力来推动市场的增长。

- 2024年5月,奥什科什公司(Oshkosh Corporation)宣布了一项明确的协议,以收购Ausacorp S.L. (AUSA),全球易货者,粗糙的地形叉车和伸缩式伸缩机的全球制造商,用于建筑,材料处理,农业,园林绿化和专业设备。完成后,AUSA将集成到Oshkosh访问部门中,补充JLG Telehandler阵容,并与Hinowa的追踪卸货器和叉车一起增强投资组合,从而进一步增强Oshkosh在访问设备市场中的地位。

专业车辆市场中的主要公司清单:

- 通用电动机

- 梅赛德斯 - 奔驰集团AG

- AB沃尔沃

- Rev Group

- Oshkosh Corporation

- Force Motors Ltd.

- 罗森鲍尔国际农业。

- 莫里塔控股公司

- Iveco Group N.V.

- 联邦信号公司

- Matthews专业车辆

- LDV Inc。

- Alamo Group Inc.

- Braun Industries,Inc。

- Shinmaywa Industries,Ltd。

最近的发展(并购/产品发布)

- 2025年2月在邮轮董事会批准后,通用汽车收购了GM Cruise Holdings LLC。现在,Cruise是通用汽车的全资子公司,将专注于推进自动驾驶汽车技术和驾驶员援助系统。通用汽车计划将Cruise的技术集成到其超级Cruise平台中,该平台可以在750,000英里的北美道路上免费驾驶。

- 2025年1月,梅赛德斯·奔驰(Mercedes-Benz)推出了两辆旗舰电动汽车,G580 EQ版本和EQS SUV 450。G580保留了其坚固的设计和越野功能,具有四个以增强性能的电动机。 它提供了850毫米的水深度,攀登45度倾斜的能力以及G-Turn功能,可实现720度的现场旋转,重新定义了越野移动性。

- 2025年1月,Force Motors Ltd获得了一份合同,向印度北方邦的医疗健康和家庭福利部提供2,429辆救护车,并计划在2024年12月至2025年3月之间进行交货。

- 2024年6月,梅赛德斯 - 奔驰专用卡车通过提供Zetros Truck系列的产品系列,并使用工厂制造的受保护驾驶员的驾驶室。现在可以作为装甲车使用三轴全轮驱动Zetros(6x6),其中包括两轴4x4和四轴8x8的其他变体,可在2025年开始在WörthTruck工厂的保护特征生产。

- 2024年6月,梅赛德斯 - 奔驰专用卡车宣布将Zetros越野卡车引入四轴全轮驱动(8x8)配置,从而将阵容从两轴扩展到四轴型号。 Zetros 8x8将在欧洲裔上展示,是与加拿大国防部一份重要合同的一部分,在未来几年内将交付1,500辆Zetros车辆。

选择许可证类型

常见问题 (FAQ)

获取最新信息!

获取可操作的策略,增强您的业务和市场主导地位

- 实现收入影响

- 需求供应模式

- 市场估计

- 实时见解

- 市场情报

- 有利可图的增长机会

- 微观和宏观经济因素

- 未来市场解决方案

- 收入驱动的结果

- 创新思想领导力